关注公众号

关注公众号平安银行贷款产品解析:低利率、灵活方案助力资金周转

想快速解决资金问题又怕踩坑?这篇文章为你拆解平安银行的热门贷款产品!从个人信用贷到企业经营贷,从申请条件到实际案例,咱们用大白话聊透利率、额度、还款方式这些关键点。重点标注避坑指南,还会对比不同产品的隐藏优势,手把手教你选到最适合自己的方案。

一、平安银行贷款有哪些类型?怎么选?

先说说大家最关心的产品分类吧。平安银行现在主推的有四类贷款,每种都对应不同需求:

? 个人信用贷:不用抵押物,凭工资流水就能申请,适合急用钱的白领。比如“新一贷”最高能批到50万,年利率7%起,不过对征信要求严。

? 抵押贷:拿房本或车本做担保,利率能压到年化4%左右,适合需要大额资金的客户。要注意的是,现在房产评估价可能比市场价低两成。

? 企业经营贷:针对营业执照满2年的小微企业,最高额度500万,但必须提供纳税记录,最近半年流水下滑超过30%的可能被拒。

? 汽车贷款:买新车能享受厂家贴息,二手车的利率会高些,一般在8%-12%之间,最长分5年还。

这里有个误区要提醒:很多人觉得抵押贷利息低就无脑选,其实如果借款时间短,信用贷的总利息可能更划算。比如借10万用半年,信用贷总利息约3500元,抵押贷虽然利率低,但加上评估费、手续费反而要4000多。

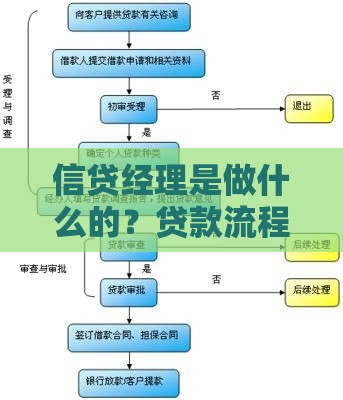

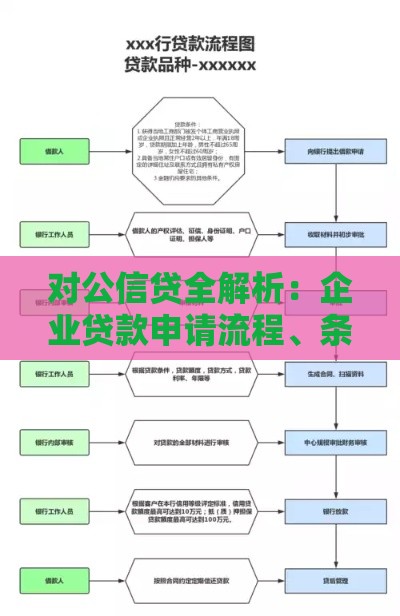

二、申请流程藏着哪些门道?

线上申请确实方便,但填资料有技巧!工作单位填写的稳定性很重要,频繁跳槽的可以把现单位工作时间合并计算。有个客户真实案例:把3个月的试用期写成正式入职,结果系统自动拒绝,后来改成“在职6个月”才通过初审。

线下办理更要留个心眼:

1. 银行经理说要买理财才能提额?别信!银保监会早就明令禁止捆绑销售。

2. 签约时重点看“综合年化利率”而不是月费率,有些产品宣传0.6%月息,实际年利率超过13%。

3. 提前还款违约金要问清楚,特别是抵押贷,头三年提前还可能要付剩余本金的2%。

三、这些坑千万要避开!

最近遇到个粉丝吐槽:明明查了征信没问题,却被拒贷了。后来发现是“硬查询”次数太多——半年内申请了8次网贷,银行觉得他资金紧张。所以建议大家,申请前三个月别乱点网贷,连某呗、某条都不要用。

还有个常见问题:收入证明怎么开?自由职业者别傻乎乎写“无固定收入”,可以按近半年平均收入开证明,比如做自媒体的,用平台提现记录加银行流水就行。

四、特殊人群怎么提高通过率?

公务员、医生等优质职业确实有加成,但普通上班族也有办法:

? 工资卡如果是平安银行的,审批额度可能上浮20%

? 有信用卡的话,保持60%以内的使用率

? 有按揭房的,哪怕在其他银行还款,也能作为信用背书

有个做电商的小老板,用支付宝流水申请被拒,后来把对公账户流水和订货单打包提交,三天就批了35万。

五、最新政策变动要关注

今年起,平安银行调整了授信额度计算规则:

? 公积金缴纳基数直接乘以36倍,比如月缴2000元,理论额度7.2万起

? 小微企业主可以叠加个人和公司流水,最高能贷到300万

? 但网贷未结清超过10万的,系统会自动扣减额度

总之,平安银行的贷款产品在利率和审批速度上确实有竞争力,但千万别被“秒批”“免息”这些宣传语带偏节奏。建议申请前先打客服电话要份产品说明书,重点看“贷款用途限制”和“逾期罚息计算方式”,毕竟适合自己的才是最好的方案。