关注公众号

关注公众号网贷逾期不还会怎样?这6大后果你必须知道

网贷不还款看似能暂时缓解压力,实则可能引发连锁反应。从信用记录受损到法律追责,本文将用真实案例和具体数据,详细拆解逾期不还的六大核心后果,帮你认清网贷违约的真实代价,避免陷入债务深渊。

一、信用记录直接挂彩,未来贷款基本没戏

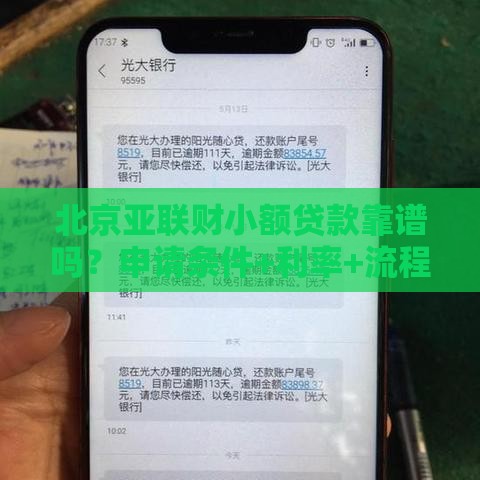

现在多数网贷平台都接入了央行征信系统,特别是持牌金融机构的产品。比如某消费金融公司公布的案例显示,张先生因为拖欠2万元网贷半年,征信报告上直接被打上"连三累六"的逾期标签。后来他想办房贷时,银行直接拒贷,连商量的余地都没有。

更麻烦的是,就算有些网贷没上央行征信,也会在百行征信、前海征信等第三方平台留下记录。最近有个用户跟我吐槽,他在某现金贷平台欠了5000块没还,结果申请另一家银行的信用卡时,系统自动识别出他在第三方征信的不良记录,直接被秒拒。

二、催收电话轰炸到你怀疑人生

一旦逾期超过3天,催收流程就启动了。先说说电话催收吧,有位杭州的读者跟我描述过他的经历:

"早上7点就开始夺命连环call,一天能接30多个电话,连上厕所的时间都不放过。最夸张的是,他们居然用虚拟号码伪装成快递公司来电..."

如果拖到1个月以上,可能会升级到上门催收。去年有个案例,深圳某网贷公司派了3个催收员直接找到借款人公司,当着同事的面大声宣读欠款信息。虽然这种做法涉嫌违法,但确实给当事人造成了极大的心理压力。

三、违约金像滚雪球越滚越大

以某知名网贷平台为例,他们的违约金计算方式是:

? 逾期本金×0.1%×逾期天数

? 加上当期利息的50%作为罚息

假如你借了1万元分12期,如果第3期开始逾期,按这个算法,3个月后就要多还2000多块钱,这还没算上利滚利的部分。

更坑的是有些平台会玩文字游戏。有个用户借了某网贷8000元,合同里写着"日息万",结果逾期后才发现违约金是按未还本金的3%每天计算,半年时间债务就翻倍到1.6万。

四、法院传票说来就来

2022年杭州互联网法院的数据显示,网贷纠纷案占全年受案量的37%。特别是金额超过5万的逾期案件,被起诉的概率高达82%。一旦败诉,不仅要全额还款,还要承担诉讼费、律师费等额外开支。

更严重的可能涉及刑事责任。福建有个典型案例,王某用虚假资料申请网贷后失联,最后被以诈骗罪判刑1年半。虽然这种情况不多见,但确实给老赖们敲响了警钟。

五、家人朋友跟着遭殃

催收公司会通过你的通讯录展开"社会性施压"。有个95后女生跟我说,她因为3000元网贷逾期,催收员居然给她通讯录里所有人都发了PS的"法院传票"图片,连前公司领导都收到了。

更现实的影响是子女教育受限。去年江苏有个家长因为网贷失信,孩子报考重点高中时,在政审环节被卡住。虽然最后证实是误伤,但这个过程已经让全家备受煎熬。

六、大数据时代寸步难行

现在连外卖平台都会参考信用分。有人因为网贷逾期,美团月付额度从5000元直接降为0。更夸张的是,某共享汽车平台直接把逾期用户列入黑名单,连押金都退不了。

找工作也可能受影响。某互联网公司HR透露,他们现在会通过第三方平台核查应聘者的网贷记录,特别是财务、采购等敏感岗位,近半年有严重逾期的直接pass。

说实话,看到这些后果,你还敢随便逾期吗?如果已经陷入网贷泥潭,最好的办法就是停止以贷养贷,主动跟平台协商分期方案。记住,本金5万以下的网贷纠纷,大部分可以通过协商解决,千万别等到被起诉才后悔。