关注公众号

关注公众号金融机构贷款利率规定详解:合法范围与借款人权益保障

本文全面解析我国金融机构贷款利率的现行规定,涵盖央行基准利率、LPR市场化机制、合法浮动区间等核心内容。重点分析银行、消费金融公司、小额贷款机构的利率差异,结合《民法典》及监管政策,揭露高利贷界定标准与维权路径。文章同步科普借款人如何识别违规收费,通过真实案例说明利率计算方式,助你守住钱袋子。

一、金融机构贷款利率的合法范围

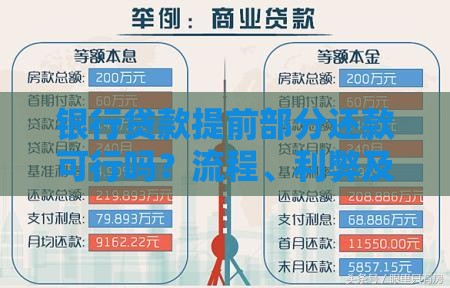

先说大家最关心的——利率到底能有多高?根据央行规定,目前商业银行贷款主要参照==**LPR(贷款市场报价利率)**==,2023年12月公布的1年期LPR是3.45%,5年期以上4.2%。不过实际操作中,银行会根据客户资质上浮,比如信用贷可能到4%-8%,抵押贷稍低些。

这里有个重点:民间借贷利率司法保护上限为14.6%(按LPR的4倍计算)。但注意!这个标准只适用于非持牌机构,像银行、消费金融公司这类持牌机构,虽然不受14.6%限制,但年化利率超过24%的部分,法院同样不支持强制追讨。

遇到过某些小贷公司宣传"日息0.1%"吗?换算下来年化就是36.5%,明显踩了红线。遇到这种情况,建议直接拨打当地金融监管局电话举报。

二、利率定价的四大影响因素

为什么同一家银行给不同人的利率差好几倍?主要看这几点:

1. ==**资金成本**==:银行从央行拿钱要成本,存款利息支出也占大头

2. ==**风险溢价**==:征信差的借款人,利率可能上浮50%以上

3. ==**市场供需**==:年底资金紧张时,利率普遍比年中高

4. ==**政策导向**==:现在国家扶持小微企业,相关贷款利率能下浮10-15%

举个真实例子:2022年疫情严重时,某股份制银行针对餐饮企业推出3.85%专项贷,比当时LPR还低,这就是典型的政策导向定价。

三、借款人必须知道的大权益

别被金融机构牵着鼻子走!法律明确保障你的这些权利:

1. ==**知情权**==:放款前必须书面告知实际年化利率

2. ==**选择权**==:有权拒绝捆绑销售的保险产品

3. ==**申诉权**==:对不合理收费可向银保监会投诉

4. ==**反悔权**==:信用贷签约后24小时内可无条件撤销

5. ==**隐私权**==:不得因拒贷向第三方泄露你的征信信息

特别提醒:很多网贷平台把"服务费""管理费"算进月供,导致实际利率翻倍。记得用IRR公式自己算一遍,具体算法后面会讲到。

四、遇到高利贷的应对策略

如果发现利率超标,按这个流程处理:

1. 立即停止还款并保留所有合同、转账记录

2. 向放贷机构注册地的金融办提交书面投诉

3. 同步在"互联网金融举报信息平台"登记

4. 涉及暴力催收的直接报警

有个成功案例:2023年杭州某用户起诉某消费金融公司,法院判决年化36%的利息违规,最终只需偿还本金和24%以内的利息,省下2.3万元。

五、看懂贷款合同的三个诀窍

别被密密麻麻的条款吓住,重点盯这些地方:

- ==**利率表示方式**==:必须是年化利率,写"月管理费1%"的都违规

- ==**提前还款条款**==:超过本金3%的违约金要警惕

- ==**综合费用清单**==:把利息、服务费、担保费等列明才算合规

建议签约时用手机计算器现场核算,某银行客户经理就透露,20%的客户会发现利率计算错误,及时纠正确保不吃哑巴亏。

最后提醒大家,2024年起部分地区试点贷款"利率穿透式监管",所有附加费用必须折算进年化利率显示。选择贷款产品时多比较,必要时咨询专业律师,毕竟涉及真金白银,谨慎点总没错。