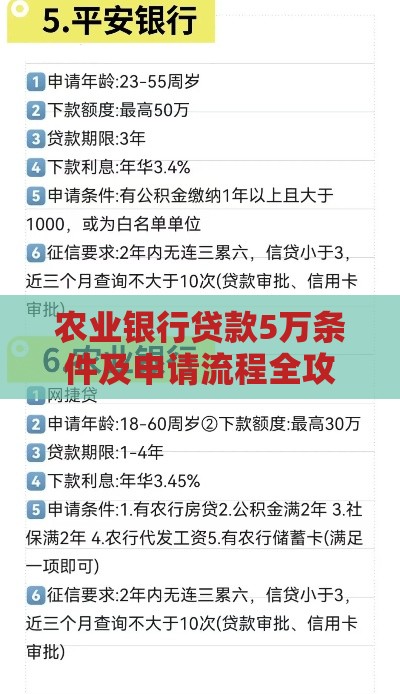

关注公众号

关注公众号找私人借钱全攻略:流程、风险与注意事项详解

当急需用钱又无法通过银行或正规机构贷款时,找私人借钱成为不少人的选择。本文从实际案例出发,详细讲解私人借贷的优缺点、操作流程、风险防范和法律要点,特别提醒借款人注意利息约定、借条规范等核心问题,帮你避开"熟人坑"和"高利贷陷阱"。

一、什么情况下适合找私人借钱?

先说个真实案例:去年有个做餐饮的朋友老王,店面要续租差5万块,银行审批要20天,房东只给7天时间。这时候他找亲戚周转,虽然付了点利息,但保住了经营三年的老店。

适合私人借贷的4类情况:

1. 短期应急(3个月内还款)

2. 征信有瑕疵(比如信用卡逾期记录)

3. 需要快速到账(最快当天放款)

4. 无法提供抵押物(纯信用借款)

不过,你可得注意了,私人借贷的利息可能比银行高不少,有时候甚至高得吓人。上个月有个读者跟我说,他借10万,对方要月息3分,算下来年利率36%!这已经踩到法律红线了。

二、私人借款的常规操作流程

实际办理时,多数人会经历这几个步骤:

1. 确定借款对象(亲戚/朋友/职业放贷人)

2. 协商借款金额和期限

3. 约定利息和还款方式

4. 签订书面协议

5. 资金交付(现金/转账要留痕)

6. 按时还款并收回借条

这里有个关键点:千万别嫌麻烦不写借条!去年处理过的一个纠纷,双方是十几年老同学,口头说好借8万,结果还款时扯皮,最后连朋友都做不成。

三、必须掌握的4个法律知识点

先说最重要的利息问题:

※ 年利率≤14.8%(司法保护上限)

? 14.8%-36%之间属于自然债务(已付的不能要回)

? 超过36%的部分绝对无效

再来说借条怎么写才有效:

必须包含借款人身份证号、借款金额(大写+小写)、借款用途、利息计算方式、还款时间、逾期责任等要素。记得要借款人按手印,最好有见证人。

转账凭证保存小技巧:

? 备注栏写"借款"

? 避免用现金(取证困难)

? 每月利息单独转账并备注

最后提醒下,现在很多"职业放贷人"是违法的。如果对方两年内放贷10次以上,或者以放贷为主要收入来源,这样的借款合同可能会被认定无效。

四、5个血泪教训总结的避坑指南

1. 警惕"砍头息"陷阱

比如借10万先扣1万利息,实际到手9万却按10万计息,这种操作现在还有人用。

2. 拒绝空白合同

去年有个案子,借款人签了空白协议,结果对方在金额处填了20万,实际只借了5万。

3. 抵押登记必须做

如果用车房抵押,记得去车管所或房管局办登记。有个客户押了车钥匙,结果对方把车卖了,因为没做抵押登记,法院都不支持。

4. 还款要收据

现金还款必须让对方写收条,转账要备注"还款"。曾经有人还了5万没留证据,被起诉要求再还一次。

5. 录音录像辅助

重要谈话可以录音,签合同时拍视频。特别是对方说"不用写借条"时,这可能是坑你的前兆。

五、这些情况建议别找私人借钱

虽然私人借贷方便,但遇到这些情况要三思:

? 借款超过年收入的3倍

? 需要用房产抵押

? 还款周期超过1年

? 利息超过月息1分5

这时候建议考虑银行信用贷,或者找正规小额贷款公司。实在不行,把车卖了也比借高利贷强——这是去年一个被高利贷逼得差点自杀的客户给我的忠告。

最后说句掏心窝的话:借钱这事,救急不救穷。如果是因为赌博、炒股、超前消费借钱,再亲的关系也别开这个口。记住,《民法典》第667条写得清清楚楚,借钱容易还钱难,且借且珍惜吧。