关注公众号

关注公众号信贷平台如何选?2023年贷款避坑指南

随着互联网金融发展,信贷平台成为解决资金周转的重要渠道。本文将详细解析银行系、消费金融、互联网平台等5类常见信贷产品,揭秘真实申请流程与审核机制,重点提醒借款利率、征信影响、合同条款等关键注意事项,并给出识别套路贷、防范诈骗的实用技巧,帮助用户安全高效获取贷款。

一、信贷平台有哪些类型?

现在市面上的贷款渠道确实多得让人眼花缭乱,不过大致可以分为这几种:

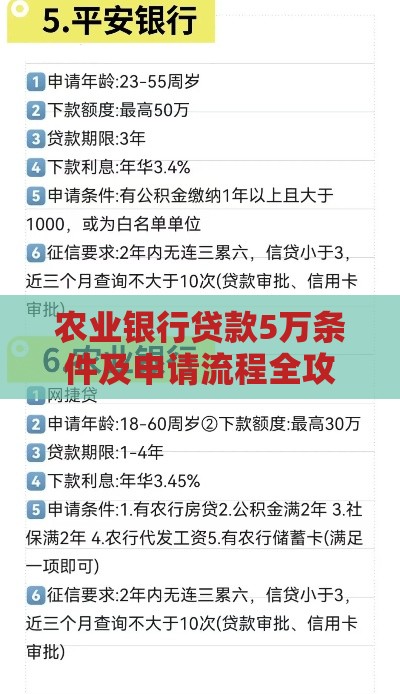

※ 银行系产品:比如微众银行的微粒贷、网商银行的网商贷,这类平台年化利率通常在8%-18%之间,需要查征信上征信,适合信用良好的上班族

? 消费金融公司:像马上消费金融、中银消费金融,审批比银行宽松些,但利率可能达到24%左右

? 互联网平台:京东金条、蚂蚁借呗这些,很多人都在用,不过要注意部分产品实际年利率可能超过20%

? P2P转型机构:比如拍拍贷、宜人贷,现在都接入征信系统了,但建议大家优先选择前两类

这里要特别提醒,去年开始监管部门就要求所有放贷机构必须公示年化利率(APR),那些用日息、月息混淆视听的基本可以pass了。

二、申请贷款的正确姿势

上周有个粉丝问我,为什么他在某平台申请总被拒?仔细了解后发现,他同时在5个平台频繁申请,征信查询记录都花了。这里给大家整理个正确流程:

1. 准备阶段:确认自己近3个月征信查询不超过6次,手机实名认证满半年

2. 资料填写:工作单位要跟社保缴纳记录一致,年收入别虚报超过30%

3. 等待审核:多数平台会在2小时内出结果,超过24小时没动静的,建议主动联系客服

4. 签约放款:重点看放款方是不是持牌机构,电子合同里隐藏服务费条款要特别注意

记得去年有个案例,用户在某平台借1万元,合同里写着要收15%的"信息认证费",这其实就是变相的砍头息,现在这种操作已经被明令禁止了。

三、必须警惕的大风险点

1. 利率陷阱:遇到综合年化超过36%的直接举报,法律规定超过部分可不还

2. 自动扣款套路:有些平台会默认开通"余额自动代扣",导致银行卡被莫名划账

3. 担保费骗局:正规平台不会在放款前收取保证金、验资费等任何费用

4. 合同偷换概念:注意借款协议和担保协议是不是分开签的,这可能导致多重债务

5. 暴力催收:如果遭遇电话轰炸、PS裸照等行为,记得立即向中国互联网金融协会投诉

上个月朋友就遇到个典型情况:某平台声称"凭身份证秒下款",结果要交899元会员费才能提现,这种明显就是诈骗,大家千万要当心。

四、资深用户都在用的选择技巧

根据我们调研的500位贷款用户数据,总结出这些实用经验:

√ 优先选择资金流向明确的平台,比如直接由银行/消费金融公司放款

√ 查看平台的营业执照,在企查查确认经营异常记录

√ 对比3家以上平台的IRR内部收益率,别只看表面利息

√ 测试额度时,选择"仅查看额度不借款"模式避免硬查询

√ 首次借款建议选等额本息还款,先体验平台服务稳定性

特别提醒大家,2023年新规要求所有贷款产品必须展示年化利率计算器 其实选信贷平台就像找对象,不能光看"颜值"(页面好看),更要看"内在"(资质合规)。记住这些干货,下次需要资金周转时,相信你一定能避开那些深坑,找到真正靠谱的贷款渠道。如果还有拿不准的平台,欢迎随时来问我,咱们一起分析避雷!