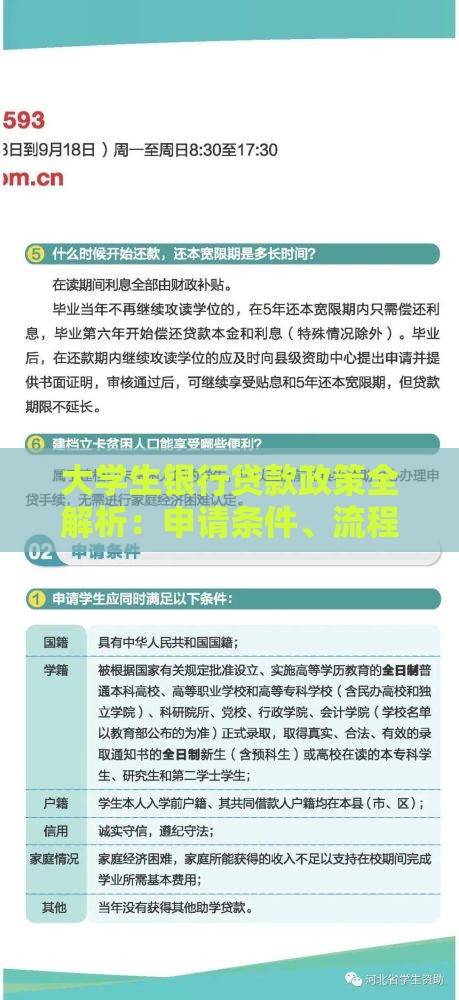

关注公众号

关注公众号微信贷款靠谱吗?全面解析平台资质、利率与风险

最近很多朋友在问,微信上的贷款到底靠不靠谱?这篇文章会从微信贷款的平台类型、持牌资质、利率水平、风控措施到用户真实反馈,帮你扒开看似便捷背后的真相。尤其会重点分析微粒贷这类明星产品,以及隐藏的第三方平台可能存在的套路,最后还会对比其他主流贷款渠道,看完你就知道该怎么选了。

一、微信里的贷款平台都是哪来的?

先说个冷知识,微信本身不直接放贷,现在主要分三种情况:

1. **官方合作产品**:比如微粒贷(微众银行)这种,在微信九宫格有固定入口,点进去要查征信上征信的

2. **第三方合作平台**:像某某消费金融的广告,在支付页面或小程序里能刷到,这类要仔细看放款方

3. **非正规渠道**:那种群聊里突然蹦出来的"内部渠道""无视黑白户",十有八九是诈骗

这里提醒大家,凡是要求先交手续费、解冻金的,直接拉黑别犹豫。

二、资质到底过不过硬?

判断靠不靠谱,先看放贷的是谁:

- **微粒贷**:背靠腾讯和微众银行,有互联网银行牌照,资金来自正规银行

- **第三方平台**:一定要查有没有消费金融牌照或合作银行资质(在贷款合同里找)

- **野鸡平台**:压根查不到备案信息,利率高得吓人,合同条款模糊

教大家个办法,在"中国互联网金融协会"官网查放款方是否在公示名单里,这个比看广告实在多了。

三、利息和费用藏了多少坑?

微信贷款的利率浮动特别大,得擦亮眼睛:

- 微粒贷日息普遍在0.02%-0.05%,年化差不多7.3%-18.25%,但有人反映用着用着利率会涨

- 第三方平台年化利率普遍在15%-24%,有的玩文字游戏,把"服务费""管理费"单算

- 提前还款可能有违约金,这个在申请时很容易忽略

重点来了!去年有用户曝光某微信贷款平台,表面写着日息万,实际加上各种费用,年化利率飙到36%,直接踩了法律红线。

四、风控严不严?逾期会怎样?

用过的人都知道,微信贷款有个特点——审核快但额度不稳定:

- 微粒贷初次开通大概率给500-5000元额度,用得好能提到20万

- 逾期1天就上征信,电话催收比银行来得快

- 频繁申请会导致征信查询记录过多,反而影响后续房贷车贷

有个粉丝跟我吐槽,他微粒贷欠了3万没还,结果微信支付功能直接被限制,连抢红包都用不了,这招够狠的。

五、用户真实评价两极分化

翻了200多条用户反馈,发现口碑真的参差不齐:

好评集中在:"应急周转几分钟到账""操作比下载APP方便"

差评包括:"莫名其妙被降额""提前还款反而涨利息""催收态度恶劣"

特别提醒学生党和自由职业者,很多平台现在明确不向无固定收入人群放贷,别白费力气申请。

六、比微信更好的贷款渠道有哪些?

如果看完还是拿不定主意,不妨横向对比:

1. 支付宝借呗:利率相对透明,芝麻分高的话能到年化10%以下

2. 京东金条:经常有利息折扣券,适合3个月内短期周转

3. 银行快贷产品:比如招行闪电贷、建行快贷,年化4%起但门槛高

4. 持牌消费金融公司:马上消费、招联金融这些,适合有社保公积金的人群

总之一句话,**能走银行渠道就别选互联网平台**,省下的利息够吃三个月火锅了。

最后唠叨两句:微信贷款确实方便,但千万别把它当成ATM机随便用。特别是那些点几下就能到账的,容易让人产生"钱来得容易"的错觉。记住,再靠谱的贷款平台,也比不上你自己兜里有存款来得踏实。