关注公众号

关注公众号昆山银行贷款申请指南:条件流程全解析

想在昆山快速办理贷款却不知道如何选择?这篇文章详细梳理昆山银行主流贷款产品,包括房抵贷、经营贷、消费贷的真实申请条件与操作流程。我们从征信要求、材料清单、利率标准到常见被拒原因,用本地人视角拆解贷款申请的关键步骤,帮你避开"被套路"风险,特别提醒关注银行最新推出的惠民政策。

一、昆山银行有哪些靠谱贷款产品

先说大家最关心的,昆山银行现在主推3类贷款产品。首先是房抵贷,这个特别适合有房产的群体,最高能贷到房产评估价的70%,像新区那边不少做生意的老板都在用。不过要注意,抵押房龄不能超过25年,别拿老破小去申请。

其次是经营贷,需要营业执照满2年,而且近半年流水要稳定。有个朋友去年申请了300万,年利率3.85%起,比普通商贷划算很多。最后是消费贷,门槛比较低,只要月收入5000以上就能申请,但额度最高20万封顶,适合短期资金周转。

二、贷款申请必备的5个硬条件

1. **年龄必须在22-60周岁**,超龄的朋友可能需要子女做共同借款人

2. **本地社保连续缴纳6个月**,补缴的不算数,机关单位职工有优势

3. **征信报告不能有连三累六**,就是连续3个月逾期或者累计6次逾期

4. **负债率不超过70%**,信用卡刷爆的赶紧还掉部分再申请

5. **真实贷款用途证明**,装修的要合同,进货的要采购清单

三、手把手教你准备申请材料

上周刚帮亲戚办过贷款,材料这块最容易出错。基础材料包括身份证、户口本、结婚证三件套,注意户口本要更新到最新户籍地址。收入证明要盖公司公章,自由职业者可以用银行流水代替,但微信支付宝流水不算数。

如果是经营贷,得准备近2年的纳税申报表,个体户没有报表的可以用进货单和销售记录。抵押贷款需要房产证原件,还在按揭的房子要先去原银行开同意抵押证明。建议提前把材料扫描成电子版,现在手机银行都能在线提交。

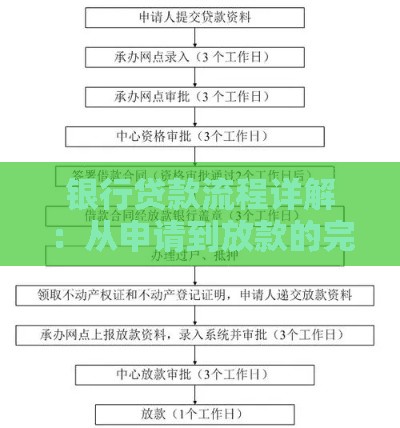

四、审批流程中的隐藏关卡

很多人以为提交材料就完事了,其实银行还要过三关:

? **大数据筛查**:会查你在其他平台的借款记录

? **电话核实**:可能打给单位前台或家人

? **实地考察**:经营贷百分百会上门拍照

有个同事因为接听审核电话时说不清贷款用途,直接被拒了。建议提前和家人、同事打好招呼。

五、最新利率与还款技巧

现在首套房贷款利率LPR减20基点,按当前4.2%算就是4%。不过信用贷利率差别很大,优质客户能拿到3.5%,普通客户可能到7.2%。重点说下还款方式,等额本息每月压力小但总利息高,等额本金前期压力大但能省5-8万利息。

提前还款要注意,有些产品要收1%违约金,满1年后才能免罚息。最近银行搞活动,12月31日前申请的消费贷有3期免息优惠,需要的话得抓紧。

六、过来人的血泪经验总结

最后说几个容易踩的坑:

1. 别轻信"包装流水"服务,银行现在会查资金闭环

2. 征信查询次数每月别超3次,网贷点一次算一次

3. 收到审批通过短信别急着高兴,放款前还会二次审核

4. 合同要逐条看,重点看利率换算方式和服务费条款

昆山银行开发区支行最近有绿色通道,资料齐全的话3天就能放款,比总行快一倍。

建议早上9点去银行办理,客户经理时间充裕能多聊点优惠政策。如果被拒了别急着换银行,先找信贷专员分析原因,有时候补个材料就能通过。记住,正规银行贷款不会有前期费用,碰到收押金的直接报警。