关注公众号

关注公众号高炮贷款协商还款成功经验分享:避坑指南与实战技巧

被高炮贷款压得喘不过气?这篇文章将用真实案例拆解协商还款的全流程。从高炮贷款的特征解析到沟通话术设计,从法律依据准备到协商策略制定,帮你避开"以贷养贷"陷阱,手把手教你在不踩坑的前提下,用合法手段实现减息停催。文中还包含协商成功后的关键注意事项,助你彻底摆脱债务泥潭。

一、认清高炮贷款真面目

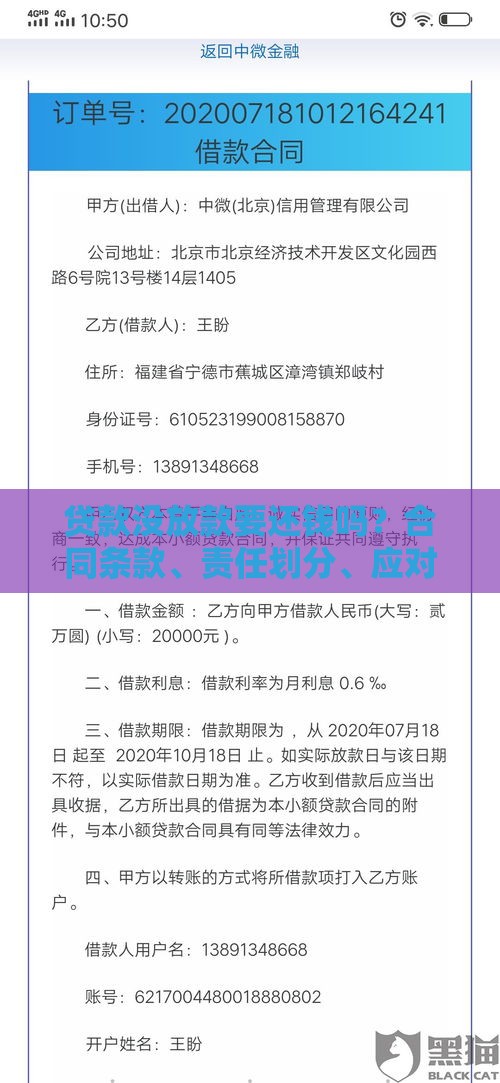

说实话,刚开始接到催收电话时我还以为对方是骗子。直到收到法院传票才意识到问题的严重性。这类贷款有几个明显特征:

? 借款期限普遍短于30天,有的甚至只有7天周期

? 实际年化利率超过1000%,远超36%法定红线

? 合同里藏着服务费、砍头息等隐性收费

? 催收人员频繁使用恐吓性话术

这时候千万别慌!先通过中国裁判文书网查证平台资质,用"企查查"确认运营主体,很多高炮平台连营业执照都没有。

二、协商前的三大必要准备

记得第一次和平台沟通时,对方直接威胁要爆通讯录。后来才明白,证据收集才是制胜关键:

1. 完整保存借款合同、还款记录、转账凭证

2. 对暴力催收录音录像,特别是凌晨骚扰电话

3. 打印央行征信报告,很多高炮根本不上征信

有个朋友更聪明,每次通话都先说:"本次通话将全程录音,请问您工号多少?"催收员听到这句立马挂断,后来再也不敢骚扰。

三、实战沟通技巧与话术

真正开始协商时,我发现有两点特别重要:

① 咬定"合规还款"原则:明确表示只偿还本金和法定利息

② 活用"三板斧"话术:"我现在确实困难,但愿意协商解决"、"超过36%的部分不合法"、"再骚扰就向互金协会举报"

有次对方说:"不还钱就让你小孩退学!"我直接回怼:"《刑法》第293条明确规定,恐吓他人情节严重可判2年以下有期徒刑,需要我帮您普法吗?"对方当场哑火。

四、必须掌握的法律武器

别被催收的"律师函"吓住,真正要记住的是这些条款:

? 《关于审理民间借贷案件适用法律的规定》第26条:超过LPR4倍利息无效

? 《互联网金融逾期债务催收自律公约》第16条:不得骚扰无关人员

? 《治安管理处罚法》第42条:多次发送侮辱信息可拘留

有个案例特别解气:借款人把催收的恐吓短信公证后起诉,最后不仅不用还钱,还获赔2万元精神损失费。

五、协商成功后的关键动作

好不容易谈成延期3个月还款,结果第二周催收又来了!后来才明白,书面协议必须包含这些要素:

? 明确剩余本金金额

? 约定还款时间及方式

? 注明"结清后不得再追讨"

? 加盖公司公章或法人签字

建议通过对公账户还款,保留所有凭证。有借款人因为用私人微信转账,三年后又被追债,幸亏有协议才免于被诉。

六、这些坑千万别踩

血泪教训啊!见过太多人协商时犯这些错误:

× 相信"先还一半就停催"的鬼话

× 签完协议不索要结清证明

× 接受"销账费""解约金"等新增费用

× 用新贷款偿还旧债务

有个案例特别典型:借款人把协商后的2000元通过支付宝转给催收员个人,结果平台不认账,最后还是走了法律程序才解决。

说到底,协商高炮贷款就像场心理博弈。既要守住法律底线,又要灵活应对各种套路。记住,所有合法本金迟早要还,但那些违法利息和暴力催收,我们完全有权利说"不"。最后送大家句话:协商要趁早,越拖成本越高。只要方法得当,完全可以在不毁征信的前提下,用最小的代价解决债务问题。