关注公众号

关注公众号714高炮借款平台解析及应急借款指南

本文深度解析所谓“714必下口子”的运作模式,揭露其隐藏的高息陷阱和法律风险。通过真实案例和合规建议,为急需资金周转的群体提供正规借款渠道参考,同时提醒避免陷入以贷养贷的恶性循环。文中包含平台识别技巧、利息计算方法和维权途径等实用信息。

一、什么是714高炮平台

这些平台名字听着挺玄乎,其实就是指借款周期7天或14天的超短期贷款。去年有个用户跟我吐槽,他在某个APP上借了2000块,结果到期要还3000多,这利息算下来年化超过1500%!

这类平台通常有这几个特征:

1. 申请流程极简,连身份证都不用上传

2. 放款速度快到离谱,半小时就到账

3. 借款合同里藏着各种服务费、管理费

4. 催收手段极其暴力,爆通讯录是常规操作

不过说实话,现在正经的持牌机构根本不会做这种业务。去年监管通报的数据显示,全国打掉的非法网贷平台中,有83%都属于这类714模式。

二、真实存在的运作套路

这些平台的套路比电视剧还精彩。先是用"无视黑白户""必下款"这种话术吸引你,等你填完资料就会发现:

1. 实际到账金额直接砍掉30%,比如借3000到手2100

2. 还款日当天就疯狂打电话催收

3. 故意制造系统故障让你逾期

4. 诱导你下载更多同类APP"以贷养贷"

记得有个粉丝中过招,他在3个平台来回借了5次,最初只欠5000,半年滚到12万。这种雪球效应真的会把人逼疯。

三、紧急用钱的正规渠道

真要急用钱的话,其实有更靠谱的选择:

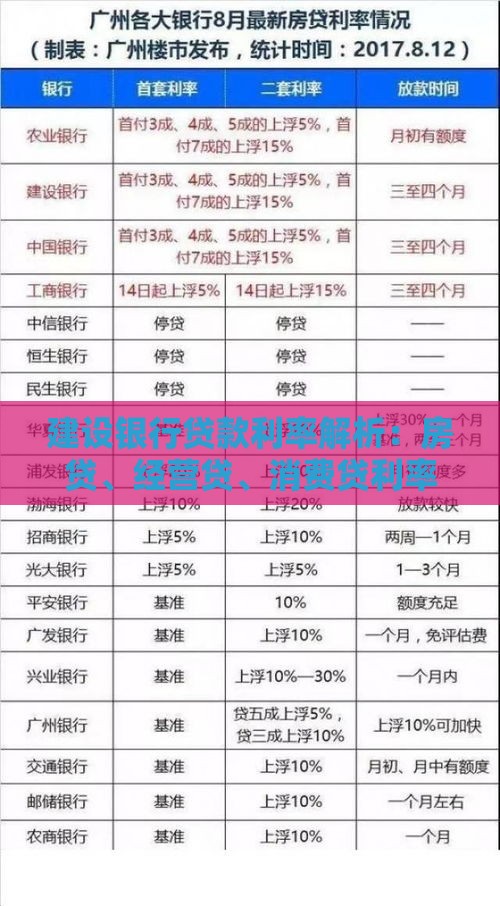

1. 银行闪电贷:像招行、建行都有线上秒批产品,年利率最低4.8%起

2. 持牌消金公司:马上消费金融、招联好期贷这些正规军

3. 互联网巨头产品:支付宝借呗、微信微粒贷虽然利息高点,但起码合法

4. 保单贷款:有长期寿险的可以贷出现金价值的80%

上个月帮朋友测算过,同样借1万用1个月,正规渠道利息不到100块,而714平台要收3000多服务费,这差距简直天上地下。

四、识别非法平台的技巧

教大家几个避坑绝招:

1. 查备案信息:在工信部网站查不到ICP备案的直接pass

2. 看利率公示:凡是只说日息不说年化的都要警惕

3. 试算总费用:正规平台都能在放款前展示详细还款计划

4. 查经营资质:持牌机构在银保监会官网都能查到公示

有个简单方法,在应用商店搜不到的基本都是野鸡平台。去年某知名应用市场下架了1700多个违规借贷APP,这个数据很能说明问题。

五、已经中招的应对策略

如果已经借了怎么办?别慌,记住这几点:

1. 超过36%的年化利息可以拒绝支付

2. 保留所有通话录音和聊天记录

3. 向中国互联网金融协会官网投诉

4. 遭遇暴力催收直接报警处理

有个真实案例,用户通过银保监会投诉要回了多收的利息。现在监管力度加大,去年全国网贷投诉办结率达到91%,维权成功率其实挺高的。

六、建立正确的借贷观念

最后想说,借钱这事儿真要量力而行:

1. 每月还款额别超过收入的50%

2. 优先使用信用卡免息期

3. 建立3-6个月的应急存款

4. 多用记账APP控制消费欲望

有个粉丝通过调整消费习惯,两年还清了15万债务。其实财务健康比什么都重要,千万别为了一时周转毁掉征信记录。

总之,714平台看似解燃眉之急,实则后患无穷。遇到资金困难时,多咨询正规金融机构,用好国家支持的惠民贷款政策。记住,任何要求提前收费的都是骗子,保护个人信息和资金安全永远要放在第一位。