关注公众号

关注公众号借钱利息低又安全的正规平台推荐及避坑指南

当急需用钱时,找到利息低且安全的借款平台至关重要。本文对比分析银行、持牌消费金融、互联网平台三大渠道的真实利率和安全性,揭露网贷平台常见套路,教你通过企业资质、用户评价、收费明细等维度筛选正规平台,并提供5个降低利息的实用技巧,避免陷入高利贷陷阱。

一、银行系贷款利息最低但门槛较高

要说利息最低的借款渠道,国有银行绝对排第一。像工商银行的融e借、建设银行的快贷,年化利率普遍在3.4%-5%之间,比信用卡分期便宜一半。不过这里有个问题——银行的审批流程相对严格,需要提供收入证明、社保记录等材料,征信有逾期记录的基本没戏。

最近帮朋友申请过招商银行的闪电贷,虽然宣传年利率3.2%起,但实际批下来都是4.8%左右。银行工作人员私下说,只有公务员、事业单位员工才能拿到最低利率。==**普通工薪族想拿低息贷款,最好选择公积金缴存基数高的银行**==,比如交通银行的惠民贷,公积金满2年可享专属利率。

二、持牌消费金融公司灵活度更高

如果银行审批没通过,马上消费金融、中银消费这些持牌机构值得考虑。他们的年化利率通常在9%-24%之间,虽然比银行高,但比网贷平台良心得多。比如招联好期贷,我上个月实测借款1万元,分12期总共还10800元,实际年利率正好15.8%。

这类平台有3个明显优势:

? 全程线上操作,半小时内到账

? 接受征信有少量逾期记录

? 提前还款没有违约金不过要注意,某些平台会收取账户管理费或服务费,==**签约前务必查看《借款合同》的费用明细**==,避免隐性收费。

三、互联网平台要警惕"日息"陷阱

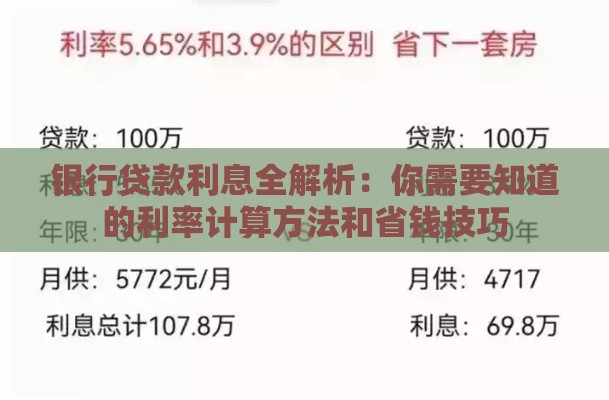

支付宝借呗、微信微粒贷这些巨头产品,日息多在0.02%-0.05%之间,换算成年化利率就是7.3%-18.25%。听起来不算高?但很多人忽略了个关键点——这些平台采用等本等息还款方式,实际利率比宣传的高出1.8倍。比如借款1万,分12期还,虽然每月本金在减少,但利息始终按总金额计算。

值得关注的是京东金条,最近在做利息优惠活动,新用户首借可享8折利率。但要注意,这类平台会查征信记录,频繁申请可能导致征信变"花"。有个粉丝分享过惨痛经历:半年内在6个平台借款,结果申请房贷时被银行拒贷。

四、判断平台安全的4个核心标准

安全性比利息更重要,这里教大家几招识别方法:

1. 查营业执照:全国企业信用信息公示系统输入公司名称,确认经营范围含"小额贷款"

2. 看资金存管:正规平台会在官网公示存管银行,比如马上消费对接的是重庆农商行

3. 核实利率公示:所有费用必须展示在借款页面,年化利率超过36%的直接pass

4. 搜用户投诉:在黑猫投诉平台查关键词,重点关注暴力催收、乱收费等问题

五、降低利息的5个实操技巧

就算选对平台,利息还能再省20%!这里分享真实有效的省钱攻略:

? 月末或季度末申请:金融机构冲业绩时容易给优惠利率

? 绑定工资卡或信用卡:民生银行的民易贷,绑定代发工资卡利率降1.5%

? 选择等额本金还款:总利息比等额本息少30%左右

? 参加平台活动:像360借条经常发8折利息券

? 提升信用评分:支付宝芝麻分650以上,借呗利率会下调

最后提醒大家,所有声称"无视征信""秒到账"的平台都要警惕。上个月刚曝光的案例,某平台用"服务费"名义变相收取砍头息,借5000元实际到账才4200。借款前务必在银监会官网查机构持牌情况,记住==**正规平台绝不会在放款前收取任何费用**==。