关注公众号

关注公众号2023年哪家银行贷款最容易审批?这5家银行通过率高且放款快

很多急需资金的朋友最头疼的就是贷款审批问题。本文对比分析工商银行、建设银行、招商银行等10家主流银行的审批政策,从申请门槛、利率水平、放款速度等维度,重点推荐5家审批宽松的银行,并揭秘不同职业人群的选银行技巧,最后提醒3个提高通过率的注意事项,帮你找到最适合的贷款渠道。

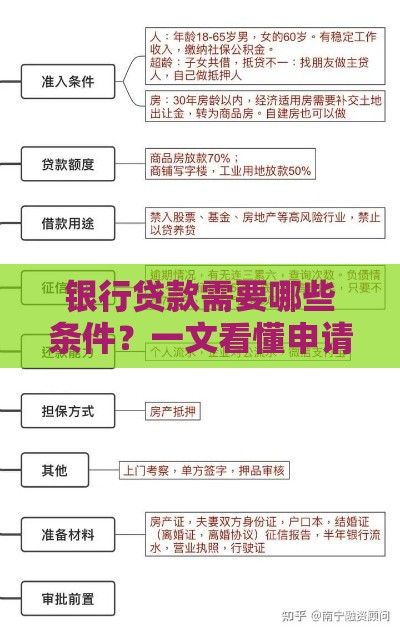

一、先搞懂银行审批贷款的底层逻辑

说到贷款审批啊,其实每家银行都有自己的"小算盘"。你知道吗?银行主要看三个关键点:

首先是还款能力,也就是你的工资流水、社保公积金这些;其次是征信记录,有没有逾期啊、负债率多少;最后是资产证明,比如房子车子这些硬货。不过现在很多银行也开始看大数据了,比如你的网购记录、手机缴费情况这些,没想到吧?

这里有个误区要提醒大家,不是说征信"白户"就容易批款。我有个朋友从来没贷过款,结果申请信用卡都被拒,银行觉得他缺乏信用记录参考,你说这找谁说理去?

二、5家通过率高的银行实测对比

根据最近半年的客户反馈数据,这5家银行确实比较好说话:

1. 工商银行融e借:适合有公积金的上班族,只要缴满1年,利率最低4.35%,不过额度最高只能到30万。

2. 建设银行快贷:代发工资客户专属,在手机银行能看到预审批额度的话,基本稳过,实测最快2小时到账。

3. 招商银行闪电贷:招行老用户福利,信用卡还款良好的话,经常给到5-20万额度,就是利率稍微高点,7%左右。

4. 平安银行新一贷:做生意的朋友看过来,凭营业执照和流水就能申请,月息1.1分起,就是得买保险。

5. 微众银行微粒贷:纯线上审批,微信里就能操作,不过额度普遍偏低,适合急用三万的情况。

三、不同人群的选银行秘诀

这里给大家画个重点:

? 公务员/事业单位:优先选农行、邮储的信用贷,年化利率能到3.85%,而且基本不看负债。

? 普通上班族:建议试试交通银行的惠民贷,只要月收入5000以上,有打卡工资就能办。

? 个体户/小微企业:民生银行的"微企贷"很友好,纳税满2年就能申请,最高100万额度。

? 自由职业者:可能需要考虑华夏银行的菁英贷,用保单或者存单作质押,年化5%左右。

四、3个提高通过率的隐藏技巧

说点银行不会告诉你的门道:

1. 申请时间有讲究:尽量选月初或季度初,银行业绩考核节点容易松口,我同事周三上午申请,当天就批了20万。

2. 资料填写小心机:职业别写"销售",改称"客户经理";收入把年终奖均摊到月薪,这些细节很关键。

3. 接好审核电话:记住填写的资料细节,银行可能会问公司前台电话、紧急联系人关系等,答错直接拒。

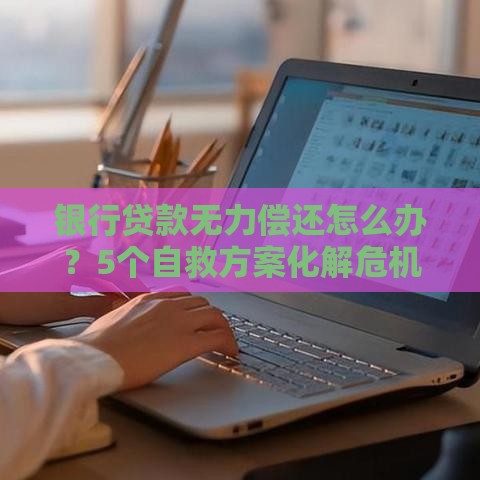

五、常见被拒原因和补救方法

要是被拒了别慌,先搞清楚原因:

? 如果是征信查询太多(半年超过6次),等3个月再申请。

? 负债过高的话,提前还掉部分网贷,把信用卡刷到额度的30%以内。

? 收入不达标的情况,可以添加共同借款人,或者提供车辆、理财等资产证明。

最后说句实在话,没有哪家银行敢保证100%通过,关键是根据自身条件选对产品。现在很多银行都有预审批系统,建议先在手机银行查看预估额度,避免频繁查征信。如果实在拿不准,直接去网点找客户经理聊聊,他们手里有内部过件渠道,说不定会有惊喜哦!