关注公众号

关注公众号2020年黑户能下款的贷款平台有哪些?真实渠道解析

这篇文章将深入探讨2020年市场上存在的黑户贷款渠道,分析消费金融、小额贷款、P2P等平台运作模式,揭示其高利息、短期周转的本质特征。文中列举了部分真实存在过的平台案例(注意:部分已停止运营或转型),并重点提醒读者警惕征信修复骗局、砍头息陷阱等风险,最后给出改善征信的实用建议。

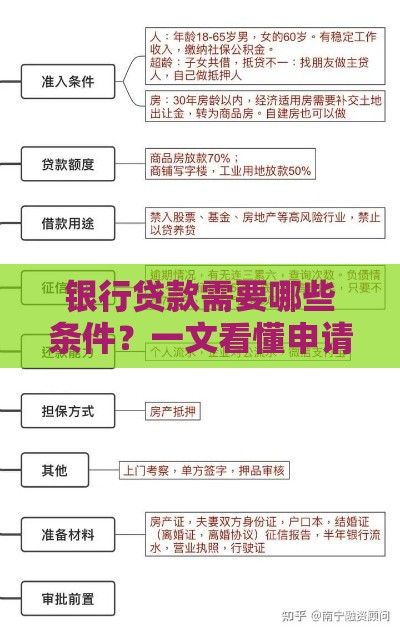

一、先搞清楚什么叫"黑户"

说到黑户下款,咱们得先弄明白啥是黑户对吧?一般来说,征信报告上有连三累六(连续三个月或累计六个月逾期)记录,或者有法院强制执行记录,再或者半年内被金融机构查询超过10次的,都可能被划进"黑户"范畴。不过啊,不同平台的风控标准差异挺大的,有的机构可能你信用卡逾期两次就算高风险了。

二、2020年确实存在过的渠道类型

这里要说明白,现在(2023年)很多平台都整改了,但根据当年行业调研数据,确实有这么几类平台操作过:

1. 消费金融公司:像马上消费金融、招联金融这些持牌机构,部分产品对征信要求相对宽松,特别是那些主打"手机分期"、"教育分期"的产品,不过利息普遍在24%-36%之间。

2. 地方小贷公司:比如重庆的隆携小贷、广州的TCL小贷,这些公司会通过社保公积金、通讯录联系人等维度评估,但需要面签的概率很高,有些还要收服务费。

3. P2P转型平台:2020年刚好是P2P清退的最后期限,像拍拍贷、宜人贷这些转型的平台,当时还能看到他们的"极速借款"入口,不过放款方已经换成合作银行了。

三、重点说说手机贷款APP

那时候市场上确实有几款APP在偷偷操作,比如:

- 还呗:通过信用卡账单评估,不看央行征信看百行征信

- 省呗:需要绑定淘宝账号验证消费能力

- 我来数科:查征信但接受当前逾期(要提供结清证明)

不过这里要提醒大家,这些APP现在要么转型要么提高门槛了,而且当时下款金额普遍在3000-20000元之间,期限多是3-12个月,到账还要扣除15%-30%的"风险保证金"。

四、担保贷款这个灰色地带

有些中介会推荐担保公司贷款,比如找当地的中小微企业担保协会,或者是某些融资租赁公司。不过这种操作模式有几个坑:

1. 要提前支付担保费(通常3%-5%贷款金额)

2. 需要抵押手机、电脑等电子设备

3. 实际年化利率可能突破50%

五、千万别碰的几种套路

虽然题目是说有没有下款平台,但必须得提醒各位:

- 所有声称"包装资料"的都是诈骗

- 要求视频裸聊验证的立即拉黑

- 银行卡里要留保证金的100%是骗子

- 用企业微信联系的平台八成不正规

六、2020年后的重要变化

其实从2020年第四季度开始,监管部门就开始严打这些平台了。根据互金协会数据,到2021年底,89%的非持牌机构退出市场,现在还能放款的平台,要么是银行下属机构,要么是消费金融公司,对征信的要求都明显提高了。

七、给黑户朋友的真实建议

与其到处找贷款平台,不如先做这三件事:

1. 去人民银行打份详细版征信报告

2. 联系逾期机构协商还款方案

3. 养半年流水再申请正规贷款

说实话,现在连很多网贷都上征信了,以贷养贷真的走不通。要是实在急用钱,找亲朋好友周转下,或者做点兼职都比借高利贷强。记住啊,征信修复需要时间,但只要不再新增逾期,2年后申请房贷车贷还是有希望的。