关注公众号

关注公众号急需用钱怎么办?10种正规借钱方法全解析

手头突然紧张需要借钱周转?这篇指南帮你理清思路!本文汇总银行贷款、网贷平台、亲友借款等10种真实存在的借钱渠道,从申请条件到避坑指南,详细拆解不同方式的优缺点。重点提醒注意利息计算、资质审核和风险防范,助你安全高效解决资金难题。(全文约1200字,阅读需5分钟)

一、找亲友借钱最直接

可能很多人第一反应就是找亲戚朋友开口,毕竟不用利息也不用查征信。不过这里要注意几点:

1. ==**提前说明用钱原因和还款计划**==,比如"家里老人生病需要3万周转,年底发奖金就能还"

2. 建议主动打借条,现在微信小程序里就有电子借条模板

3. 千万别玩消失,到期还不上要及时沟通

有粉丝跟我吐槽过,他表哥借钱时说好三个月还,结果半年没动静,现在亲戚见面都尴尬...

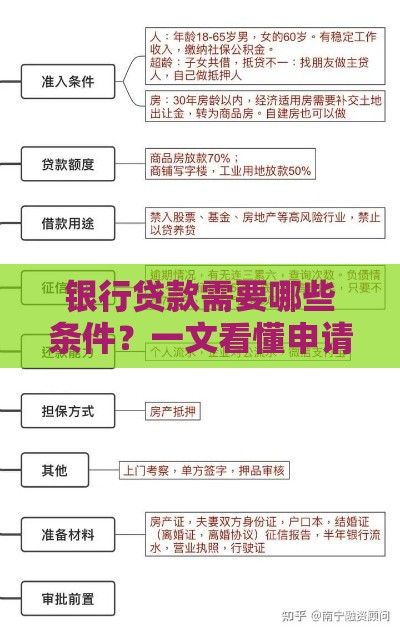

二、银行贷款要提前准备

银行信用贷年利率普遍在4%-8%,比其他渠道划算很多。不过申请要注意:

- 连续6个月社保公积金缴纳记录是基本门槛

- 征信不能有当前逾期,近两年逾期别超过6次

- 工资流水最好是贷款金额的2倍以上

上周有个客户急用20万,工资卡是农商银行的,直接手机申请"薪享贷"2小时就到账了,这种针对特定单位的贷款确实方便。

三、网贷平台谨慎选

打开手机应用市场,各种借钱APP眼花缭乱。这里划重点:

==**一定要选择有牌照的正规平台**==!像微粒贷、借呗、京东金条这些,年利率基本在12%-24%之间。

千万别点来历不明的短信链接!上个月有人咨询,说在某平台借2万,结果要先交2000保证金,这明显是诈骗。

申请前记得看《用户协议》,有的平台借一次就查一次征信,频繁申请反而影响信用评分。

四、信用卡也能应急

如果你有3万以上的信用卡额度,可以试试这些方法:

1. 直接取现:手续费1%-3%,日息万分之

2. 账单分期:年化利率大概13%-18%

3. 临时额度:节假日经常有2倍临时额度

不过要注意,取现会影响综合评分,长期大额分期银行可能降低额度。有个会员把5万额度全部分期,结果半年后提额就被拒了。

五、抵押贷款更划算

名下有房有车的可以考虑:

- 车辆抵押贷:当天放款,月息0.8%-1.5%,但要装GPS

- 房产二押:按评估价7成减去未还贷款,年利率5%-8%

有个案例挺典型,客户用2018年买的奥迪A4L抵押借了15万,虽然利息比信用贷低,但他说每次看到车上的GPS定位器就觉得憋屈...

六、这些渠道要避开

遇到下面这些情况赶紧拉黑:

==**1. 民间高利贷**==:说什么"黑白户都能批",借1万周息2000

==**2. 培训贷/美容贷**==:以介绍工作为由诱导贷款

==**3. 帮人刷流水**==:声称"操作贷款分你佣金"

去年有个大学生中招,帮人走账50万,结果账户被冻结还差点吃官司。

七、借钱前的必修课

不管选哪种方式,这三步必须做:

1. ==**算清总利息**==:用IRR公式计算真实年化利率

2. ==**核对合同条款**==:重点看提前还款违约金和逾期罚息

3. ==**评估还款能力**==:每月还款额别超过收入40%

建议做个excel表格,把不同渠道的金额、期限、月供列出来对比,这样最直观。

最后唠叨几句,借钱解决的是眼前问题,更重要的是==**做好财务规划**==。养成记账习惯,建立应急储备金,下次再遇到突发情况就不用慌了。如果还有其他疑问,欢迎在评论区留言,看到都会回复~