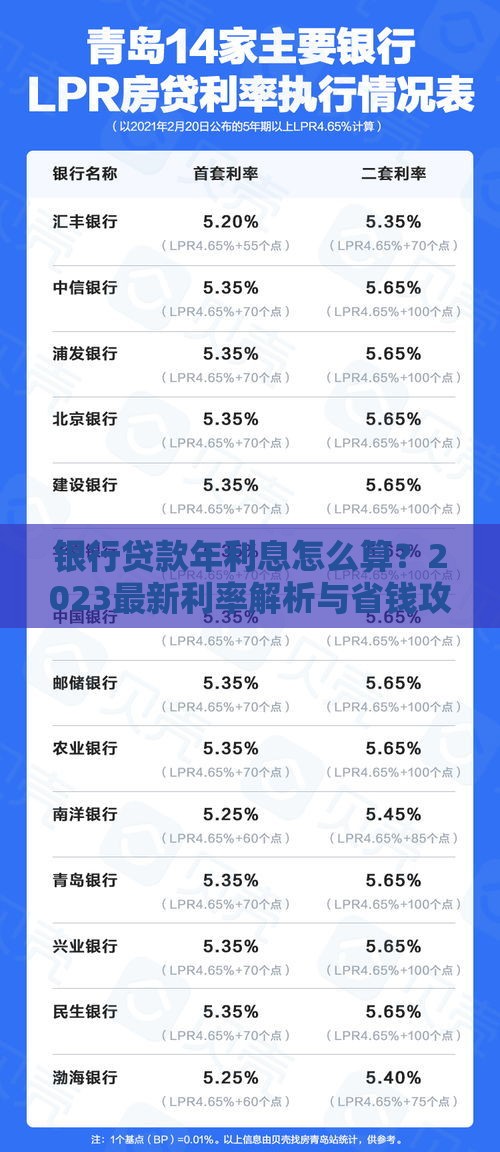

关注公众号

关注公众号容易通过的线上贷款推荐及申请技巧

对于急需资金周转的朋友来说,线上贷款确实是个快捷选择。本文整理了银行App、消费金融平台、小额网贷等真实存在的低门槛渠道,详细说明各平台审核规则、申请材料准备技巧,并提醒注意利息计算和防骗事项。无论你是信用白户还是有征信记录,都能找到适合自己的解决方案。

一、哪些线上贷款容易通过审核?

现在线上贷款平台少说也有上百家,但真正容易通过的还是这几个类型:

1. 银行系App贷款:比如建行快贷、工行融e借,虽然要求信用评分良好,但部分产品开通了公积金/社保授权后,系统会自动测算额度。有个朋友上周申请工行的,单位缴纳社保满2年,10分钟就出了8万额度。

2. 消费金融公司:像招联好期贷、马上消费金融这些持牌机构,审批相对灵活。特别是芝麻分650以上的,在支付宝生活号申请通过率很高。不过要注意,这类产品年化利率多在18-24%之间。

3. 小额网贷平台:比如京东金条、美团借钱,特别适合短期周转。有个同事征信有2次逾期记录,在美团绑定外卖消费记录后,居然也批了5000元。当然这类平台单笔额度大多不超过3万。

二、提高通过率的必备材料

准备材料时很多人会犯这两个错误:要么资料填得太简单,要么提供虚假信息。根据银行风控经理透露,这4类材料最关键:

※ 身份证+银行卡:必须本人实名认证,银行卡预留手机号要一致

? 收入证明:工资流水/社保缴纳记录最管用,自由职业者可以提供微信支付宝收款记录

? 信用报告:部分平台会查央行征信,建议先通过云闪付App查下自己有没有逾期记录

? 补充资料:有房产证、行驶证的话,在额度审批时能加分

三、手把手教你申请流程

上周我帮表弟申请了招联好期贷,整个过程20分钟搞定:

1. 在应用市场下载官方App,注意!别点短信链接防止钓鱼网站

2. 注册时用本人实名手机号,记得关闭WiFi用数据流量(据说有些平台会检测网络环境)

3. 填写工作信息有个诀窍:单位地址要精确到楼层,年收入写税前总收入含奖金

4. 授权查询征信时别犹豫,现在正规平台都是"查一次管30天",频繁取消反而影响评分

5. 等待审核时保持电话畅通,有些平台会打公司座机确认信息

四、这些坑千万要避开

虽然说线上贷款方便,但去年就有用户被"包装费""砍头息"坑过。特别注意这几点:

※ 凡是放款前要交保证金/解冻金的,100%是诈骗

? 日利率超过0.1%(年化36%)的别碰,法律不保护超额利息

? 仔细看合同里的服务费、担保费,有平台会把利息拆分成各种名目收费

? 分期还款选等额本息更划算,先息后本看着压力小,实际总利息多还30%

五、特殊情况处理方案

如果是征信花、负债高的情况,可以试试这些方法:申请信用卡现金分期(如中信圆梦金),或者用支付宝花呗额度券。有个粉丝信用卡用了70%额度,在借呗又申请了2万,关键是把其他网贷都结清后,系统重新评估给了额度。

最后提醒大家,再容易过的贷款也是要还的!建议做好还款计划,每月还款额不超过收入40%。如果遇到暴力催收,直接打银保监会电话12378投诉,千万别以贷养贷。希望这些经验能帮到需要资金周转的朋友,记得根据自己情况理性选择!