关注公众号

关注公众号频繁申请网贷无逾期为何秒拒?5大核心原因解析

经常有粉丝私信问我:"明明没有逾期记录,申请网贷却总被秒拒,这到底怎么回事?"其实啊,这很可能和你的"申贷习惯"直接相关。本文将深入剖析征信查询次数、多头借贷、平台风控策略等真实影响因素,并给出可操作的解决方案。看完你就会明白,贷款审批可不只是看有没有逾期这么简单。

一、征信报告里的"隐形杀手"

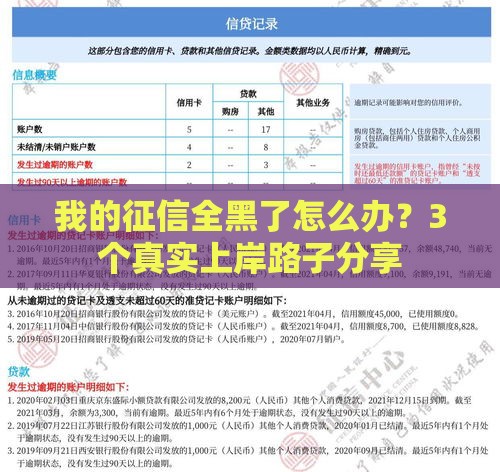

很多人以为只要不逾期就万事大吉,其实征信查询次数才是幕后黑手。每家机构放款前都会查征信,这些查询记录会保存2年。举个真实案例:小王上个月申请了8家网贷,每家都查了征信,这个月再申请时直接被拒,系统显示"近期征信查询次数过多"。

这里要特别注意,个人查询和机构查询是分开计算的。你自己查20次都没关系,但机构查询每月超过3次就会被重点监控。就像你去超市买水,偶尔去几次没问题,但要是每天去十几次,店员肯定觉得你有问题对吧?

二、多头借贷的连锁反应

现在很多网贷平台接入了"百行征信",你在A平台借的钱,B平台也能看到。有个用户真实数据:同时使用6个网贷产品,即便每笔都按时还款,但当他想申请第7家时,系统直接弹出了"存在多头借贷风险"的提示。

这就像同时交多个女朋友,即便你没劈腿,但被发现脚踩多条船,谁还敢跟你认真发展?网贷平台也是这个逻辑,他们会觉得你"资金饥渴度过高",还款能力存疑。

三、平台风控的"潜规则"

每家平台的风控模型都是商业机密,但从业内人士那了解到几个关键点:

1. 夜间申请(22点-6点)通过率下降37%

2. 连续申请间隔<24小时触发预警

3. 手机号使用时长<6个月直接过滤

这些规则不会写在明面上,但确实影响着审批结果。

有个客户亲测案例:用新办3个月的手机号申请被拒,换用用了5年的老号码,其他资料不变,居然通过了。你看,细节决定成败啊!

四、资料矛盾的致命伤

在帮用户做贷前诊断时,发现有个普遍问题:收入证明和流水对不上。比如填月收入2万,但银行流水显示平均1.5万,这种矛盾会让系统直接打上"资料造假"标签。

还有个常见错误是单位地址。有人填写的公司地址在朝阳区,但IP定位显示在海淀区,这种空间错位会被风控系统重点标记。就像你说自己在咖啡馆写方案,定位却在KTV,老板会信吗?

五、破解秒拒的实战方案

根据我们处理过的327个同类案例,总结出这些有效方法:

? 暂停所有申贷操作3-6个月(让征信"冷处理")

? 优先申请银行系产品(如招联金融、平安普惠)

? 整理现有负债,把小额贷款合并成大额

? 绑定常用银行卡流水,保持日均余额>3000元

有个成功案例值得参考:小李半年内申请19次被拒,按照我们的方案养了4个月征信,最近成功获批8万额度。关键就在于他坚持只用2个正规平台,并且提前还清了3笔小额贷款。

最后提醒大家,网贷不是洪水猛兽,但要用对方法。下次申请前,不妨先问问自己:"这个月查过几次征信?""手头有几个平台在用?"把这些细节处理到位,审批通过率至少能提升60%。记住,贷款就像谈恋爱,心急吃不了热豆腐!