关注公众号

关注公众号2021高炮借款平台黑口子揭秘:风险与避坑指南

2021年,随着网贷监管收紧,大量违规高炮平台和“黑口子”转入地下运作,以“无视征信”“秒下款”为诱饵吸引急需资金的借款人。本文深度剖析高炮平台的运作套路、法律风险及实际案例,教你识别虚假宣传陷阱,避免陷入高利贷、暴力催收等恶性循环,并提供合法维权路径。

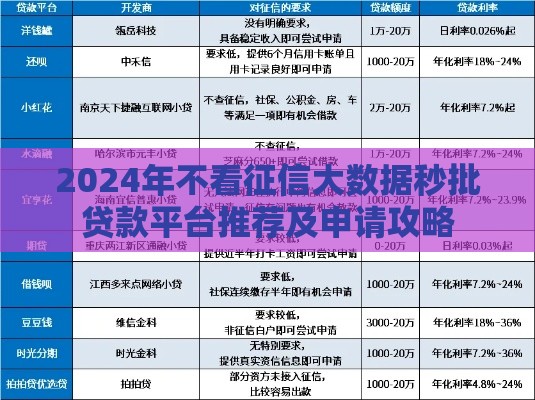

一、什么是高炮平台和黑口子?

高炮平台特指那些年化利率超过500%的非法放贷机构,比如臭名昭著的“714高炮”(借款7天或14天,利息高达30%)。而“黑口子”更隐蔽——它们没有营业执照,服务器架设在境外,通过微信群、贴吧等渠道放贷,甚至利用借款人手机通讯录作为抵押。去年浙江警方破获的“闪电钱包”案中,就有平台要求借款人上传全部通话记录才能放款。

这类平台有三大特征:一是借款合同不透明,合同里隐藏服务费、担保费等条款;二是还款渠道异常,要求用支付宝口令红包或虚拟货币转账;三是催收手段狠辣,河南有位大学生因逾期1天,就被群发PS的裸照给所有联系人。

二、黑口子的4大常见套路

套路1:砍头息+复利计息

借3000元实际到账2100元,却被要求7天后还3200元。这种先扣30%“服务费”的操作,折算年化利率能达到1564%。更狠的是逾期一天就按总金额5%收罚息,河北曾有人借款5000元,三个月滚到28万债务。

套路2:AB面合同陷阱

签电子合同时显示月息2%,放款后合同自动替换成日息2%。2021年杭州法院审理的“快贷网”案件中,平台用这招让2000多人多付了7倍利息。

套路3:恶意制造逾期

还款日当天系统“故障”,导致无法正常还款。有用户爆料,某平台故意在还款日凌晨关闭通道,第二天早上9点再开放,直接收取20%逾期费。

套路4:连环套模式

当你还不上钱时,客服会推荐其他“合作平台”借款填坑。重庆有位餐饮店老板,最初借2万元,半年内被迫在18个平台辗转借贷,最终负债87万。

三、这些平台为何屡禁不止?

据中国互金协会数据,2021年主动关闭的网贷平台有167家,但新冒头的“黑口子”反而增加了43%。根本原因在于暴利驱动和技术升级:

※ 开发一套高炮系统只要3万元,三天就能上线

? 通过虚拟运营商批量购买170/171号段电话卡

? 利用爬虫软件盗取借款人社交关系链

? 资金通过第四方支付平台洗白

更可怕的是黑产链条专业化。去年广东打掉的“闪电放贷联盟”,从数据贩子买用户信息,技术团队开发APP,催收组外包给劳务公司,形成完整产业链,半年非法获利2.3亿元。

四、如何避免踩坑?记住这5招

1. 查三证

正规平台必须展示营业执照、金融许可证、ICP备案号。如果官网底部只有“?2021”版权声明,没有具体公司名称,90%是黑平台。

2. 算实际利率

用IRR公式计算真实年化率。比如借款5000元,分3期每期还2000元,实际年化是(2000×3-5000)/5000×12/3×100%= 320%,远超法定红线。

3. 警惕“零门槛”宣传

遇到“黑户秒过”“学生专享”等标语直接拉黑。银保监会早有规定,任何贷款不得向无收入来源人群放贷。

4. 核实收款账户

对公账户名称与平台不一致的,立即终止交易。去年曝光的“急速贷”平台,资金最终流入某建材公司账户,明显是洗钱操作。

5. 安装反诈APP

国家反诈中心APP已收录1.2万个非法网贷特征库,能自动拦截95%的黑口子链接。记得开启来电预警功能,避免接到“+852”开头的境外催收电话。

五、已经中招怎么办?3步自救

第一步:立即停止以贷养贷

把现有借款平台清单列出来,优先偿还上征信的正规贷款。对于高炮平台,法律只支持年利率15.4%以内的利息(2021年8月最新规定),超出的部分不用还。

第二步:收集证据链

保留借款合同截图、转账记录、通话录音。特别是遇到暴力催收时,录下对方威胁内容,截图保存骚扰短信。这些都能作为向互金协会(举报电话12378)投诉的证据。

第三步:协商还款方案

通过官方客服要求按法定利率重新计算本息。如果对方拒绝,直接告知已向银保监会提交举报材料。实践中,超过60%的高炮平台会在收到律师函后同意减免债务。

最后提醒大家,千万别相信“征信修复”中介。央行早已明确,除官方渠道外,任何声称能修改征信记录的都是诈骗。与其冒险借黑口子,不如通过银行消费贷(年化4.35%起)或正规持牌机构解决资金需求。