关注公众号

关注公众号农村商业银行贷款利息详解:利率范围、计算方法及申请攻略

农村商业银行作为服务"三农"的主力金融机构,其贷款利息直接关系到农民和小微企业的融资成本。本文将详细解析当前农商行的==**贷款利率范围**==、==**利息计算方式**==、==**影响利率的因素**==以及==**降低利息成本的技巧**==,并通过真实案例帮助读者全面了解贷款政策,为资金需求者提供实用参考。

一、农村商业银行常见贷款利率范围

目前各地农商行执行的利率标准存在差异,但整体遵循"基准利率+浮动比例"的模式:

※ 农户生产经营贷款:年利率多在4.35%-6.5%之间,比如种植养殖贷款,部分县域农商行对建档立卡贫困户会执行LPR基准利率(现约3.85%)

※ 小微企业贷款:根据企业信用评级,利率普遍在5%-8%浮动。像是浙江某农商行推出的"小微助力贷",对纳税评级B级以上企业执行5.6%优惠利率

※ 个人消费贷款:包括住房按揭和消费信用贷,利率跨度较大。比如云南某农商行房贷利率4.1%(首套房),而信用消费贷可能达到8%-12%

二、影响贷款利息的4大关键因素

同样是10万元贷款,不同申请人可能产生上千元的利息差,主要受这些因素影响:

1. 信用评级结果:征信报告无逾期记录的客户,通常能获得基准利率上浮30%以内的优惠。反之,有违约记录的客户,利率可能上浮50%甚至更高

2. 贷款期限长短:3年期的农机购置贷款利率普遍比1年期高0.5-1个百分点,但要注意有些农商行对长期贷款会设置利率调整条款

3. 担保方式选择:采用房产抵押的贷款利率,通常比纯信用贷款低2-3个百分点。比如四川某农商行的商户贷,抵押贷款年利率5.8%,信用贷则要8.6%

4. 政策扶持力度:乡村振兴重点项目的贷款利率可下浮10%-20%,像广西某农商行对家庭农场贷款执行4.25%的特惠利率

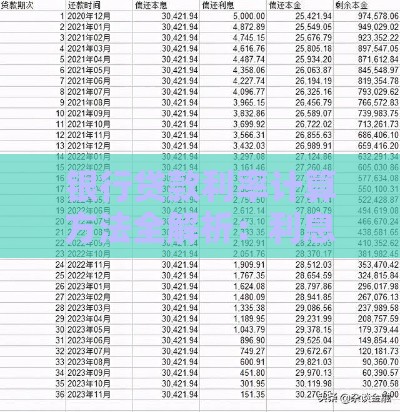

三、手把手教你计算贷款利息

农商行主要采用三种计息方式,我们以贷款10万元、年利率6%、期限1年为例说明:

※ 等额本息还款:每月固定还款8606.64元,总利息3279.68元。适合收入稳定的工薪族,不过前半年还的利息占比更高

※ 等额本金还款:首月还款8833.33元,逐月递减,总利息3250元。这种方式总利息较少,但前期还款压力较大

※ 按月付息到期还本:每月支付500元利息,到期归还10万本金,总利息6000元。适合短期周转,但资金使用率更高

这里要特别提醒:部分农商行对提前还款会收取违约金,比如湖南某农商行规定贷款满1年才能免罚息提前还款。

四、争取低息贷款的实战技巧

想要拿到更优惠的利率,可以试试这些方法:

※ 养好征信记录:保持信用卡按时还款,避免频繁申请网贷。有个真实案例:山东的王大姐因为3年内有6次信用卡逾期,贷款利率比别人高了1.2%

※

※ 活用政策工具:建档立卡贫困户、返乡创业人员等特定群体,记得申请财政贴息。像江西某县对大学生返乡创业贷款,政府补贴3%的利息

※ 巧用担保方式:加入农业合作社的成员,通过联保贷款能降低1%左右的利率。或者用定期存单质押,有些农商行会给到基准利率

五、办理贷款时的注意事项

在与农商行打交道时,这几个坑千万要避开:

1. 签合同前务必确认是固定利率还是浮动利率,有些农商行的惠农贷款虽然起息点低,但约定随LPR季度调整

2. 仔细核对还款计划表,特别是等额本息还款的前期,如果提前还款可能不划算。比如安徽某客户提前还贷5万元,结果发现已支付了总利息的70%

3. 警惕附加费用陷阱,有些农商行会收取贷款服务费、咨询费等杂费,这些都要在合同里明确约定

4. 按时还款非常重要,逾期不仅会产生1.5倍罚息,还可能影响下次贷款申请。有个典型案例:河北的李大哥因为忘记还款日,逾期3天被收取了300多元罚金

总的来说,农村商业银行的贷款利率虽然比国有大行稍高,但在审批速度、担保方式灵活性方面具有优势。建议大家在贷款前多跑几家网点比较,现在很多农商行都开通了线上利率测算工具,可以先做个预评估。只要掌握好政策动向,维护好信用记录,完全有可能争取到更划算的贷款方案。