关注公众号

关注公众号中国人民银行贷款利率最新调整及对个人与企业的影响分析

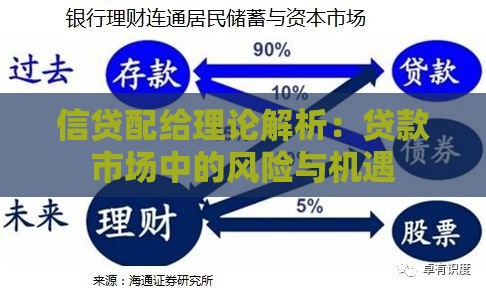

中国人民银行作为我国货币政策的制定者,其贷款利率调整直接牵动个人房贷、企业经营贷等各类贷款成本。本文将从==**LPR形成机制**==、==**历年利率调整趋势**==、==**当前贷款利率水平**==以及==**借款人应对策略**==四大板块展开,结合2024年最新政策动向,用真实数据解读不同贷款场景下的利率变化,帮助读者理解政策背后的逻辑并做出理性决策。

一、LPR到底是什么?别被专业术语唬住了

说到贷款利率,总绕不开LPR这个关键词。其实它全称是==**贷款市场报价利率**==(Loan Prime Rate),相当于银行给最优质客户的贷款利率基准。这里有两个重点必须划出来:

1. ==**LPR由18家商业银行每月20日报价**==(遇节假日顺延),去掉最高和最低价后取平均值,这个机制从2019年8月改革后沿用至今

2. 目前有==**1年期和5年期以上**==两个品种,前者影响短期经营贷,后者直接挂钩房贷利率

可能有人会问,那之前的基准利率呢?其实自LPR改革后,央行主要通过调整==**MLF利率**==(中期借贷便利)来间接影响LPR,这种"利率走廊"模式让市场在定价中发挥更大作用。

二、近年利率调整轨迹:比过山车还刺激

翻看历史数据会发现,2020年疫情初期是个重要转折点:

- ==**2020年4月**==:1年期LPR从4.15%猛降至3.85%,5年期从4.80%降到4.65%

- ==**2022年**==:迎来"三连降",5年期LPR累计下降35个基点,直接让百万房贷月供省下近200元

- ==**2024年最新数据**==:1年期LPR维持在3.45%,5年期以上4.20%,不过要注意很多城市的首套房贷利率已经下探到3.75%左右

这些调整背后,其实是央行在==**稳增长**==和==**防风险**==之间的平衡术。比如2021年经济复苏时曾短暂收紧,但2022年楼市遇冷又转向宽松,这种动态调整特别考验决策智慧。

三、你的钱包正在经历什么?不同贷款类型全解析

说到具体影响,咱们得拆开来看:

1. ==**住房贷款**==:现在首套房最低能做到LPR-20基点,二套则是LPR+60基点,不过各地还有"因城施策"的空间,像郑州、武汉这些高库存城市,实际利率可能更低

2. ==**消费贷**==:国有大行的信用贷年化利率普遍在3.4%-4.5%之间,但要注意很多产品标注的是单利,实际还款成本可能更高

3. ==**经营贷**==:小微企业主比较关心这个,目前普惠型小微贷款平均利率4.78%,但需要提供真实经营证明,去年就有人因违规流入楼市被抽贷

这里插句实在话:别光看广告里写的"最低利率",那都是理想状态下的数字。实际审批时,你的征信记录、收入流水、抵押物情况,甚至职业稳定性都会影响最终利率。

四、2024年风向标:这三点变化必须盯紧

根据上半年货币政策执行报告,有几个信号值得关注:

- ==**存量房贷利率调整**==:虽然2023年已有过一轮下调,但部分早期高利率(5.8%以上)的购房者仍可能获得二次协商机会

- ==**LPR非对称下调**==:不排除单独调降5年期品种,进一步刺激住房消费

- ==**定向降息工具**==:像支农支小再贷款这类结构性工具,利率可能再降10-20个基点

不过要注意,美联储的加息周期虽然暂停了,但中美利差倒挂的问题还在,这可能会限制央行的降息空间。简单说就是,降息太猛可能导致人民币贬值压力加大,这个平衡点不好把握。

五、聪明借款人的生存指南:三要三不要

面对利率波动,记住这几个原则:

? ==**要比较"加点数"而非绝对值**==:LPR是浮动的,但银行给你的加减点数是固定的,签合同时重点看这个

? ==**要活用转换权**==:房贷客户有一次LPR转换机会,固定利率未必划算,特别是剩余还款期长的

? ==**要关注银行活动**==:比如某些城商行季末冲量时,可能给到更低的贴现利率

? ==**不要迷信低息陷阱**==:宣称"2字头"利率的多是中介噱头,要么期限极短,要么有高额手续费

? ==**不要频繁提前还款**==:等额本息已还到中后期的,提前还款节省的利息有限

? ==**不要忽视违约金条款**==:经营贷看似利率低,但若三年内结清可能要付5%违约金

说到底,利率调整就像天气变化,普通人改变不了大趋势,但能提前备好伞。建议每季度查看央行货币政策报告,特别是"下一阶段主要政策思路"这部分,比刷短视频看解读靠谱多了。毕竟,关系到真金白银的事,还是得自己上点心呐。