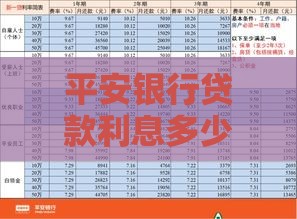

关注公众号

关注公众号银行贷款借据的作用、重要性及使用场景解析

当你在银行申请贷款时,总会签下一份名为“借据”的文件。很多人签完就忘,却不知道这张纸在借贷关系中扮演着关键角色。本文将详细拆解银行贷款借据的实际用途,从法律效力到日常使用场景,带你了解为何它被称为贷款交易的“身份证”,并教你如何正确保管这份重要凭证。

一、借据到底是什么东西?

先说说我的亲身经历吧,记得第一次贷款买车时,客户经理递来一叠文件让我签字。在密密麻麻的条款里,“借款借据”四个字特别显眼,当时心里直打鼓:这不就是张收据吗?后来才知道自己大错特错。

其实借据是法律规定的必备借款凭证,根据《民法典》第667条,它必须明确记载借款种类、币种、用途、数额、利率、期限等重要信息。银行工作人员告诉我,就算贷款合同再厚,最终放款时没有借据,整个借贷流程都不算完整。

二、这张纸为什么非签不可?

1. 法律效力的双重保险

别以为签了合同就万事大吉,借据和合同其实是互补关系。合同约定双方权利义务,而借据专门证明资金交付事实。有次朋友公司遇到经济纠纷,法院就是凭借据上的放款日期,才判定了债务关系的成立时间。

2. 财务往来的铁证

会计朋友跟我说,银行做账必须要有借据作为原始凭证。去年他们公司审计时,就因某笔贷款的借据存档不全,被要求重新整理所有资金流水,折腾了整整半个月。

3. 解决纠纷的杀手锏

碰到利率调整或提前还款的情况,借据上白纸黑字的条款比口头承诺可靠得多。遇到过客户经理口头答应优惠利率,最后却以“系统没录入”推脱的案例,这时候借据就是维权的关键证据。

三、借据在实际中的大妙用

1. 申请房贷的敲门砖

准备买二套房时才发现,银行要看首付款来源是否合规。这时候之前消费贷款的借据就能证明资金并非来自违规渠道,省去了解释资金来源的麻烦。

2. 企业报税的护身符

特别是经营性贷款,借据上标明的资金用途直接关系到利息能否税前抵扣。某餐饮老板就因借据用途栏写着“流动资金”,顺利通过了税务稽查。

3. 信用修复的加速器 有次帮客户处理征信异议,发现银行系统误录了贷款状态。正是借据上的结清盖章,让央行征信中心快速修正了信用记录,比反复打电话解释管用得多。 4. 资产证明的替代品 5. 遗产继承的路线图 1. 签字位置的玄机 2. 数字书写的门道 3. 保管方式的讲究 1. 借据丢失怎么办? 2. 电子借据有效吗? 3. 还清贷款后的处理 看到这里,是不是觉得这张小小的借据比想象中重要得多?它不仅是法律要求的必备文件,更是保护自身权益的重要工具。下次办理贷款时,记得要逐项核对借据内容,保管好这份“金融身份证”。毕竟在金钱往来中,多一份谨慎就少十分风险。

申请签证时遇到个有趣案例:某自由职业者用未到期的抵押贷款借据,成功证明了固定资产持有情况,这可比临时存款证明更有说服力。

处理过一起遗产纠纷,继承人正是凭借据上的担保人信息,才理清了被继承人生前的债务关系,避免了不必要的偿债责任。四、这些细节不注意可能吃大亏

见过最离谱的案例是客户只在末尾签名,结果银行主张某些手写条款有效。切记要在每页骑缝处签字,特别是有修改的地方必须按手印确认。

金额部分既要写阿拉伯数字也要大写,上次就遇到“50000元”被篡改成“500000元”的纠纷,幸亏大写金额栏写着“伍万元整”,真相才水落石出。

千万别和合同混在一起!建议单独存放在防火防潮的文件袋,最好手机拍照存档。有客户家里失火,借据原件损毁,补办手续足足跑了三趟银行。五、特殊情况处理指南

立即联系银行办理挂失,需要携带身份证件和贷款合同。某客户拖了半年才处理,结果遇到信贷政策收紧,补办时被要求追加担保措施。

现在很多银行推行电子签约,但要确认三点:银行是否具备可靠电子签名资质、能否随时调取验证、是否有第三方存证。某P2P暴雷案件中,投资人就因电子借据不符合规范吃了哑巴亏。

务必索要加盖银行公章的结清证明,最好让银行在借据原件注明“已结清”并签字确认。有借款人十年后被告知欠款,幸亏保留着这份证明才免于诉讼。