关注公众号

关注公众号银行贷款能分期还款吗?分期还款方式及注意事项详解

银行贷款是否支持分期还款?这是许多借款人关心的问题。本文将详细解析银行贷款分期还款的常见方式、适用场景及潜在风险。内容涵盖等额本息、等额本金等主流还款模式对比,分析不同收入群体适合的分期方案,并提醒借款人关注违约金、征信影响等关键细节。无论你是首次申请贷款还是已有借贷经验,都能通过本文掌握分期还款的核心要点。

一、银行贷款分期还款的基本概念

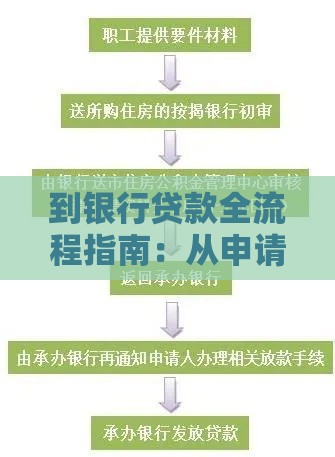

先说结论:绝大多数银行贷款都支持分期还款,这几乎是现代信贷产品的标配服务。所谓分期还款,就是把借款总金额拆解成若干期数,每月固定日期偿还部分本金和利息。比如你贷了12万,分12期还清,每月就得还1万本金加上对应的利息。

不过要注意,银行对分期期数有明确规定。普通消费贷通常支持3-60期(也就是3个月到5年),而房贷这种长期贷款可以长达30年。具体能分多少期,得看产品类型和你的还款能力。现在很多银行APP都能在线测算分期方案,输入贷款金额和期限,马上就能看到每月还款额。

二、常见的分期还款方式有哪些

目前主流的分期方式有三种,每种计算逻辑完全不同:

1. 等额本息:每月还款额固定,前期还的利息多本金少,后期逐渐反转。这是最常见的房贷还款方式,适合收入稳定的上班族。

2. 等额本金:每月偿还固定本金+剩余本金产生的利息,还款额逐月递减。总利息比等额本息少,但前期压力大,适合预期收入会增长的人群。

3. 先息后本:每月只还利息,到期一次性还清本金。常见于企业经营贷,资金利用率高但后期还款压力集中。

举个例子,同样是贷款50万,分5年还:

等额本息每月还9438元,总利息6.6万;

等额本金首月还10416元,逐月递减,总利息6.25万;

先息后本每月只还约2000元利息,但第60个月要还50万本金。

三、分期还款的优缺点分析

先说优势:

- 减轻短期资金压力,把大额支出分摊到多个月份

- 便于做财务规划,每月固定支出心里有底

- 部分银行允许提前还款,节省利息支出

潜在风险也要注意:

- 总利息支出会比一次性还款多,特别是分期期数越长越明显

- 逾期会影响征信,超过3次可能被要求提前结清贷款

- 提前还款可能有手续费,有的银行收剩余本金的1%-3%

四、办理分期还款的注意事项

1. 看清合同细则:有的银行写着"分期还款",但实际上采用复利计息,利息像滚雪球一样越滚越大。

2. 警惕自动续期陷阱:某些消费贷分期结束后,如果不主动关闭,系统会自动续借并收取手续费。

3. 保留还款凭证:建议设置自动扣款的同时,每月手动截图保存还款记录,防止系统差错。

4. 量力选择期数:别因为能分60期就选最长年限,要考虑未来3-5年收入是否稳定。有个朋友选5年分期,结果第3年失业,差点违约。

五、特殊场景下的分期处理

遇到还款困难时,部分银行提供展期服务。比如把剩余本金重新分36期,但需要重新审核资质,并且要支付展期手续费。如果是疫情期间,有些银行推出过延期还本付息政策,不过现在基本都停止了。

重点提醒:千万别用POS机套现来还分期!这属于以贷养贷,不仅手续费高,一旦被银行发现会立即冻结额度。去年就有客户因此上了征信黑名单,5年内再申请贷款都被拒。

六、如何选择最适合的分期方案

给大家三个实用建议:

1. 对比年化利率:别只看月息0.5%,换算成年化可能是6%甚至更高

2. 计算真实成本:把手续费、担保费等都算进去,某银行宣传"月息3厘",实际加上服务费后达到8%

3. 模拟压力测试:假设收入下降20%,是否还能按时还款

实在拿不准的话,可以试试银行的"还款试算器"。输入不同期数,系统会自动生成还款计划表。有个小技巧:选择发年终奖的月份作为还款日,能有效缓解资金压力。

最后提醒大家,分期还款虽然方便,但本质还是负债。根据央行数据,2023年信用卡分期违约率已升至2.1%,创下近年新高。建议控制负债率在月收入的50%以内,记住:合理借贷是工具,过度消费是陷阱。