关注公众号

关注公众号农村银行贷款利息详解:利率计算、优惠政策及申请指南

农村银行作为服务三农的重要金融机构,其贷款利息政策直接影响农户和农村经营者的融资成本。本文将详细解析农村银行贷款利率的计算方式、当前执行的利率范围、不同贷款类型的差异,以及如何通过政策优惠降低利息支出。文章还包含申请贷款的实际操作指南,帮助读者快速掌握关键信息。

一、农村银行贷款利率的基本情况

目前农村银行的贷款年利率普遍在==**3.5%-6%**==之间浮动,具体要看贷款类型和客户资质。比如最常见的农户小额信用贷款,年利率一般在4%左右,如果是抵押类贷款,比如用土地承包经营权或者农房做抵押,利率可能低到3.5%。但如果是创业贷款或者合作社经营贷,利率会稍微高一些,大致在5%-6%这个区间。

这里有个要注意的点:不同地区的农村银行可能会根据当地经济情况调整利率。像浙江、江苏这些经济发达地区,部分农商的信用贷款利率能低至3.7%,而中西部地区的同类型贷款可能就要4.2%以上了。所以大家最好直接去当地网点咨询,或者打客服电话问清楚。

二、利息怎么算?三种常见方式对比

农村银行主要使用==**等额本息、等额本金、按月付息到期还本**==这三种计息方式。咱们举个实际例子:假设贷款10万元,年利率5%,期限1年:

1. ==**等额本息**==:每个月还8560元左右,总利息约2728元

2. ==**等额本金**==:首月还8750元,逐月递减,总利息约2708元

3. ==**先息后本**==:每月只还416元利息,到期还10万本金,总利息5000元

看出来了吧?选择不同的还款方式,利息差得还挺多。特别是短期周转用钱的话,先息后本能大幅降低前期压力,不过总利息会高些。建议做长期投资的选等额本息,短期周转选先息后本。

三、大优惠政策帮你省利息

农村银行现在推了不少补贴政策,符合条件的能省下不少钱:

1. ==**首贷户优惠**==:第一次贷款的客户最多能享受0.5%的利率折扣

2. ==**种粮大户专项**==:承包50亩以上的种植户,利率可下浮10%

3. ==**大学生创业补贴**==:毕业5年内的大学生能申请50%利息补贴

4. ==**乡村振兴项目**==:列入政府重点项目的贷款可享3%以下特惠利率

5. ==**退役军人专享**==:凭退伍证能额外获得0.3%的利率优惠

这些政策经常有变动,像今年我们这边农商行就把种粮补贴范围从50亩降到了30亩。所以办贷款前一定要问清楚最新的政策,最好带上相关证明材料的原件和复印件。

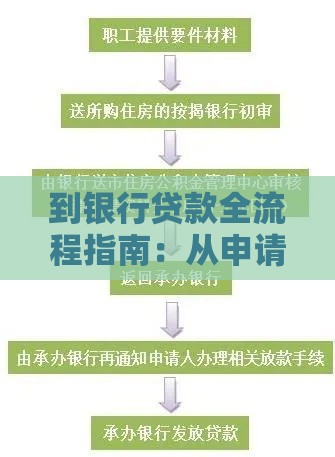

四、申请贷款必看的操作流程

这里整理了个六步走攻略:

1. 准备材料:身份证、户口本、收入证明、土地承包合同等

2. 填写申请表:注意填写贷款用途时要具体,比如"购买农机具"比"经营周转"更容易通过

3. 征信查询:银行会查个人征信记录,近两年逾期不能超过6次

4. 实地考察:信贷员可能会上门查看经营情况

5. 签订合同:仔细核对利率数字和还款日期

6. 放款到账:一般3-7个工作日就能到银行卡

有个小技巧:如果是申请10万元以上的贷款,提前准备好近半年的银行流水,能加快审批速度。要是碰到信贷员说"要收手续费"的情况,千万别信!正规农商行办理贷款是没有任何前期费用的。

五、这些坑千万要避开

最后提醒几个容易踩雷的地方:

- ==**逾期罚息**==:一旦超过还款日,罚息利率可能上浮50%

- ==**隐性费用**==:有些银行会收账户管理费,每年大概200-500元

- ==**续贷陷阱**==:到期续贷时可能会重新评估资质,利率可能上涨

- ==**保险捆绑**==:部分贷款会要求购买意外险,每年多花千把块

建议签合同前把每项费用问清楚,最好让信贷员在合同里写明"不收取XX费用"。如果遇到不合理收费,直接打银保监会电话12378投诉,一般都能解决。

总的来说,农村银行的贷款利息在金融机构里算是比较低的,特别是现在国家大力支持乡村振兴,各种补贴政策层出不穷。关键是要根据自身情况选对产品,准备好完整的材料,这样既能顺利贷到款,又能最大限度节省利息支出。有具体问题的话,还是建议去网点找客户经理面对面咨询,他们掌握的信息肯定比网上查的更准确及时。