关注公众号

关注公众号银行贷款需要哪些手续?必备材料与流程详解

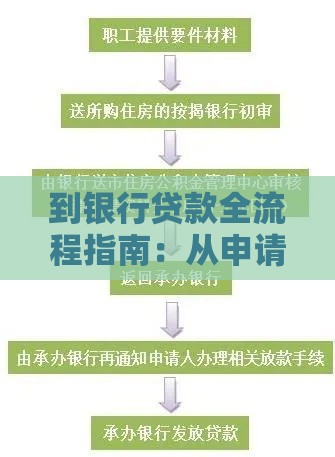

申请银行贷款时,很多人会被繁琐的手续搞得晕头转向。本文将详细拆解银行贷款的核心流程,从基础材料准备到最终放款,手把手教你如何应对不同贷款类型的要求。文章涵盖个人消费贷、房贷、经营贷等常见业务,特别提醒容易被忽略的征信细节和面签技巧,帮你避开那些"说多了都是泪"的踩坑经历。

一、基础材料就像入场券,缺了根本没法玩

不管办什么贷款,有几样材料就跟出门要带身份证一样重要。先说最基础的:

※ 身份证原件+复印件(正反两面都要印)

? 最近半年银行流水(要盖银行章的那种)

? 工作证明或营业执照(个体户要特别注意这点)

? 住址证明(水电费账单或租房合同都行)

记得去年有个朋友就因为流水没打够6个月,白跑了两趟银行。还有啊,现在很多银行接受电子版材料了,但最好还是带着纸质材料备用,谁知道系统会不会突然抽风呢。

二、收入证明要这样开才管用

银行最关心的就是你的还款能力,收入证明可千万不能随便应付。要注意这几点:

1. 月收入要覆盖月供2倍以上(比如月供5000,收入得写1万+)

2. 必须加盖公司公章或人事章

3. 自由职业者可以用纳税证明代替

4. 有年终奖记得单独注明

有个客户经理跟我透露,他们看到手写收入证明都会多留个心眼。最好是用公司统一模板打印,显得更正规。对了,现在很多银行都认支付宝的工资流水了,这点倒是挺人性化的。

三、征信报告里的隐藏雷区

说到征信,真是让人又爱又恨。上周遇到个案例,客户因为两年前有3次信用卡逾期,利率直接上浮了15%。重点提醒大家:

※ 近2年逾期不能超过6次

? 信用卡使用额度别超过80%

? 网贷记录超过3条就会减分

? 查询次数每月别超2次

有个冷知识:水电费欠缴也可能影响征信,这个很多人都不知道。建议每年自查1-2次征信报告,现在手机银行就能申请,特别方便。

四、抵押贷款要多准备这些材料

要是办房贷或者经营贷,材料清单得再加长:

√ 房产证/购房合同(还没下证的带预售合同)

√ 评估报告(要找银行指定机构)

√ 婚姻证明(已婚人士必须带配偶证件)

√ 首付款凭证(POS单或转账记录)

这里有个坑要注意:抵押物共有人必须全部到场签字,去年有对夫妻因为老公出差没签字,整个流程耽误了半个月。如果是父母帮忙买房的情况,还需要提供亲属关系证明。

五、面签环节的实战技巧

到了面签这关,别以为只是走过场。信贷员会问这些问题:

→ 贷款具体用途(不能含糊说"日常消费")

→ 现有负债情况(包括信用卡和网贷)

→ 工作稳定性(可能会打单位电话核实)

建议提前想好应答话术,比如经营贷就要说清楚采购设备、扩大生产等具体用途。有个客户因为说"想炒股",直接被拒贷了。记得穿得正式点,虽然没硬性规定,但形象分真的很重要。

六、这些特殊情况要特别注意

※ 刚换工作:需要提供前单位离职证明+新单位劳动合同

? 外地户籍:可能要追加本地担保人

? 首套房证明:现在很多城市可以网上申请电子版

? 共同借款人:父母做担保的话需要提供退休金流水

碰到过最奇葩的情况是,有人因为微信账单里有麻将馆的收款记录,被怀疑参与赌博。虽然最后解释清楚了,但耽误了不少时间。所以啊,提前3个月整理账户流水真的很重要。

七、常见问题解答

Q:征信有逾期记录怎么办?

A:2年外的轻微逾期可以写情况说明,重点强调非恶意拖欠

Q:审批通过后多久能放款?

A:信用贷最快当天,房贷要看银行额度,年底可能要等1个月

Q:提前还款要手续费吗?

A:大部分银行满1年免违约金,具体看合同条款

总之啊,银行贷款就是个细节决定成败的事情。建议大家至少提前1个月开始准备材料,多跟信贷经理沟通。别嫌麻烦,毕竟关系到几十上百万的资金,多检查几遍材料总没错。现在很多银行开通了线上预审服务,不妨先上传材料试试,能省不少时间呢。