关注公众号

关注公众号老公黑户影响老婆吗?配偶高消费贷款风险全解析

当丈夫成为征信黑户时,许多妻子最关心的问题就是——自己还能不能维持高消费生活?会不会被连带限制贷款?今天咱们就掰开揉碎了分析,从夫妻共同债务认定规则到银行审查重点,再到合法隔离风险的方法,带你看清黑户配偶的真实处境。特别提醒:千万别为面子硬撑高消费,小心掉进更大的财务陷阱!

一、黑户对配偶的影响边界

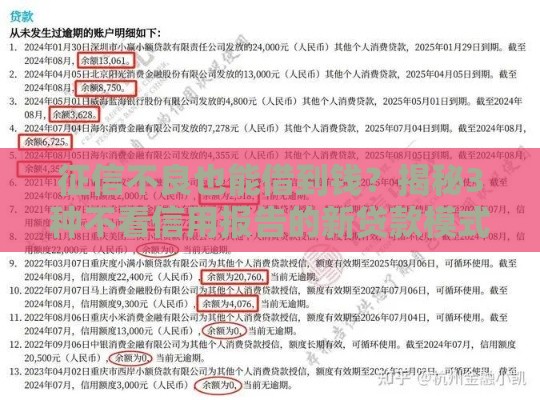

很多姐妹觉得"他又没让我担保"就万事大吉,其实这里头门道可多了。上周我接到个咨询,王女士老公信用卡逾期三年,她自己想贷款买车被秒拒,这才发现事情不简单。

1. 征信系统的关联识别

现在银行风控系统都会抓取配偶征信数据,特别是当你们存在以下情况时:

? 共同申请过房贷车贷

? 使用过对方作为紧急联系人

? 居住地址和联系电话高度重合

2. 家庭消费的连带审查

张太太的案例特别典型,她老公网贷黑名单后,她自己申请美容贷时被要求提供:

? 近半年家庭水电费缴纳记录

? 配偶收入证明

? 消费用途合理性说明

二、高消费的三大现实阻碍

就算银行不直接拒绝,想维持高消费也会面临这些坎儿:

1. 信用消费工具受限

李小姐的亲身经历:原本10万额度的信用卡直接被降到2万,银行给的理由是"家庭偿债能力存疑"

2. 分期付款门槛提高

想分期买奢侈品?现在可能要:

? 提供单独收入流水

? 增加抵押担保

? 接受更高利率

3. 大额贷款直接封杀

超过50万的信用贷基本没戏,某股份制银行信贷经理透露:"配偶黑户的客户,系统自动降额70%"

三、合法操作空间在哪里?

也不是完全没有解决办法,但必须合规操作:

1. 财产分割要做实

王律师提醒:单纯的婚内协议不够,必须配合:

? 独立银行账户

? 资金往来凭证

? 消费记录隔离

2. 建立个人信用档案

重点打造:

? 单独缴纳的社保公积金

? 个人名下固定资产

? 非关联信用卡的良好记录

3. 消费场景切割技巧

比如购置奢侈品时:

? 使用婚前个人账户支付

? 保留完整购物凭证

? 避免使用关联地址收货

四、最危险的三大误区

这些坑千万别踩,已有不少人中招:

1. "假离婚"操作

去年上海某法院判例显示:离婚后3年内仍有债务连带责任,这招现在根本行不通

2. 借用他人名义

让亲戚朋友代购代付?小心构成变相洗钱,已有因此被冻结账户的案例

3. 过度使用消费贷

某网红为维持人设连环借贷,最终36期分期滚成百万债务,教训惨痛

五、理性消费建议方案

与其冒险硬撑,不如这样调整:

1. 建立消费分级制度

把开支分为:

? 必要生存消费(占比60%)

? 品质提升消费(占比25%)

? 面子型消费(严控在15%内)

2. 重塑财务防火墙

建议分设:

? 家庭基础账户

? 子女教育专户

? 风险隔离账户

3. 信用修复路线图

如果确实需要融资,应该优先处理:

① 消除配偶征信不良记录

② 建立本人信用资产

③ 选择对配偶审查较松的金融产品

说到底,婚姻不只是感情结合,更是经济共同体。面对配偶征信问题,既不能盲目切割伤感情,也不能无底线共担风险。建议每月做次家庭财务体检,把可能的风险点控制在萌芽阶段。记住,真正的体面不是靠高消费撑出来的,而是建立在稳稳的财务安全之上。