关注公众号

关注公众号2023年银行贷款利率解析及申请注意事项

最近很多朋友都在问,现在去银行贷款到底要多少利息?其实这个问题还真不好直接回答,毕竟不同银行、不同贷款类型、甚至不同人的资质都会影响最终利率。今天咱们就来唠一唠,把==**央行基准利率、商业银行最新报价、信用贷/房贷/经营贷的区别**==这些干货都整理清楚。文章里提到的数据都是截止到2023年8月的真实情况,最后还会教大家几个申请贷款时容易踩的坑,记得看到最后哦!

一、当前银行贷款利率整体情况

现在各家银行的贷款利率主要跟着LPR(贷款市场报价利率)走,今年8月公布的1年期LPR是3.55%,5年期以上4.2%。不过注意啊,这只是个参考值,实际放贷时银行都会加点。

拿常见的几种贷款来说:

? ==**首套房房贷**==:国有大行普遍在LPR基础上减20基点,实际利率大概4.0%左右

? ==**二套房房贷**==:加点更猛,像建行、工行这些基本都到4.8%-5.0%了

? ==**信用贷款**==:年化利率跨度最大,资质好的能拿到3.6%,普通客户多在6%-10%之间

? ==**经营贷**==:现在各地为了扶持小微企业,最低有3.4%的优惠利率,不过要提供营业执照和经营流水

二、影响利率高低的大关键因素

这里要敲黑板了!同样去银行借钱,为啥有人利率低有人利率高?主要看这几个方面:

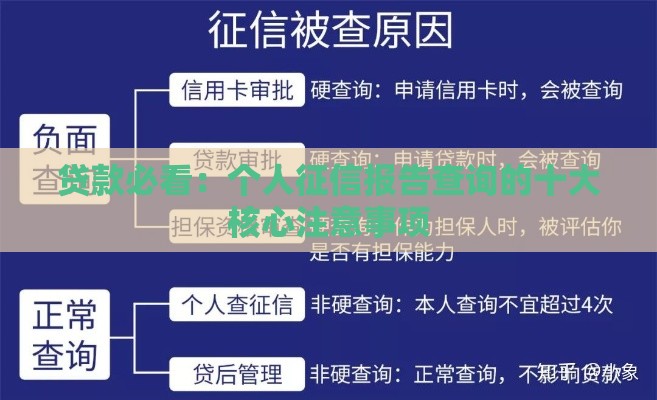

1. 个人信用报告

银行最看重的就是征信记录,有逾期还款或者高负债的,利率至少上浮10%。我认识个朋友信用卡连续三个月最低还款,结果申请房贷时利率比别人高了0.3%。

2. 贷款产品类型

抵押贷和信用贷能差出两倍利息,比如工行的房抵贷现在4.1%起,而纯信用消费贷要6.8%起。不过抵押贷要办各种手续,时间成本也得算进去。

3. 贷款期限长短

一般3年内的短期贷款更划算,像招行的闪电贷,借1年利率3.6%,借3年就涨到4.5%了。不过也有例外,有些银行的5年期房贷反而比3年期经营贷利率低。

4. 银行自身政策

地方性银行往往比大行利率低,比如浙江的台州银行、江苏的江南农商行,经营贷能做到3.8%左右,但要求在当地有实际经营。

5. 申请时间节点

每年3-4月、9-10月银行冲业绩的时候,经常搞利率优惠活动。上个月浦发银行就搞过"金秋惠民贷",利率直降0.5个百分点。

三、怎么选最划算的贷款产品

这里给大家支几招,都是我这些年摸爬滚打总结的经验:

1. ==**先确定贷款用途**==

要是买房就老老实实办房贷,别想着用经营贷套利,现在查得可严了。真要急用钱周转,可以考虑先息后本的抵押贷。

2. ==**货比三家别嫌麻烦**==

上次帮亲戚办贷款,问了三家银行发现利率差挺多。农行给的消费贷5.6%,本地城商行反而只要4.9%,就因为他们在推区域性产品。

3. ==**算清总成本账**==

有些银行宣传低利率,但会收评估费、管理费这些杂七杂八的费用。比如某股份制银行号称利率3.8%,加上手续费实际年化要到4.3%。

四、申请贷款必知的注意事项

这里有几个容易踩雷的地方,千万要注意:

※ 别为了包装资质造假流水,现在大数据风控厉害得很,被发现直接进黑名单

? 半年内征信查询别超过6次,有哥们儿一个月申请了8张信用卡,结果房贷批不下来

? 签合同重点看利率调整条款,有些银行写着"LPR浮动利率",但每年1月1日才调整

? 提前还款违约金现在多数银行不收,但还是要白纸黑字写进合同才保险

五、未来利率走势的观察重点

最近央行又降准了,估计四季度贷款利率还有下调空间。不过要注意,现在各地都在严查经营贷流入楼市,想用低息经营贷买房的朋友趁早打消念头。另外三四线城市的部分农商行,可能还会推出专项扶持贷款,家里做小生意的可以多关注当地政策。

总之现在银行贷款利率确实处于历史低位,但大家还是要根据自身情况量力而行。毕竟==**低利率不等于零成本**==,还款能力、资金用途这些都要通盘考虑。如果看完还有不明白的,欢迎在评论区留言讨论!