关注公众号

关注公众号建设银行贷款业务全解析:种类、利率、申请流程及常见问题

作为国内领先的商业银行,建设银行提供多样化的贷款产品,覆盖个人住房、消费、经营等场景。本文将从贷款种类、申请条件、利率政策、还款方式等角度,详细解读建设银行贷款的核心优势,并解答“征信要求”“审批周期”等高频问题,帮助用户快速匹配适合自己的融资方案。

一、建设银行贷款业务到底有哪些?

说到贷款,很多人第一反应就是买房按揭。其实建设银行的业务线比这丰富得多,我整理了他们官网公示的几大类产品:

1. 个人住房贷款:包括首套房、二套房贷款,公积金组合贷,以及针对老旧小区改造的装修贷。首付比例最低20%,最长可贷30年,特别适合刚需购房者。

2. 消费类贷款:比如车贷、教育贷、医疗分期,最近还推出了婚庆专项贷。额度一般在50万以内,年化利率4.35%起,最快当天放款。

3. 经营类贷款:小微企业主可以申请“个人助业贷款”,最高额度500万,支持抵押或信用方式。还有针对乡村振兴的惠农贷,利率补贴后能低至3.85%。

二、申请需要满足哪些硬性条件?

上周有个开餐饮店的朋友问我,为什么他的经营贷申请被拒了。其实银行贷款的门槛主要看三点:

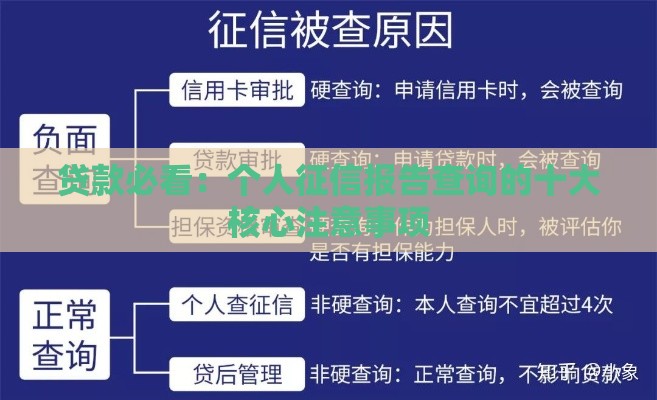

? 征信记录:近2年不能有“连三累六”的逾期,当前不能有未结清的执行案件。有个小技巧,申请前可以通过建行手机银行查“简版征信报告”预审。

? 收入证明:工资流水要覆盖月供2倍以上,像个体工商户需要提供纳税申报表。如果是企业贷款,还得看近半年的对公账户流水。

? 抵押物要求:房产抵押的话,房龄不能超过25年,评估价打7折是常见操作。车贷则需要车辆购置价在8万元以上。

三、利率和费用怎么计算最划算?

现在LPR降了又降,建行的利率政策确实有吸引力。我对比了2023年第三季度的数据:

首套住房贷款:5年期以上利率3.1%(公积金部分)+4.2%(商业部分)

信用消费贷:年化利率4.35%-12%,优质客户能拿到“限时优惠券”

抵押经营贷:最低3.95%,但要注意评估费(0.1%-0.3%)、公证费(500-2000元)这些隐性成本

这里提醒大家,不要只看宣传的“最低利率”,实际审批会根据职业稳定性、负债率等浮动。比如公务员可能比自由职业者低0.5个百分点。

四、线上申请全流程实操指南

现在90%的贷款都能在“建行惠懂你”APP搞定,我实测过消费贷申请,整个过程大概分5步:

1. 实名认证后点击“我要贷款”

2. 选择产品并填写预估金额

3. 上传身份证、银行卡、收入证明(系统能自动识别部分信息)

4. 人脸识别确认身份

5. 等待智能审批结果,最快10分钟出额度

不过遇到大额贷款还是建议去网点,客户经理能帮忙优化资料。上个月有个客户因为流水分散在多个银行,线下补充了资产证明后,额度从30万提升到了80万。

五、这些坑千万别踩!常见问题答疑

根据客服热线统计,用户最关心的三个问题是:

Q:征信查询次数多会影响审批吗?

A:半年内硬查询超过6次可能会被风控,但如果是同一家银行的贷后管理查询不算。

Q:提前还款违约金怎么收?

A:住房贷款满1年免违约金,消费贷前3个月提前还款收1%手续费,这些在合同里都有明确条款。

Q:审批通过后多久能放款?

A:纯信用贷款一般3个工作日内,抵押类需要15-20天,年底资金紧张时会延长到1个月。

看完这些,你应该对建设银行的贷款业务有了全面了解。如果还在纠结选哪家银行,不妨记住他们的两大优势:一是国有大行资金充足,不会出现放款延迟;二是线下网点多,遇到问题能及时找到工作人员解决。当然,具体选择还是要根据自身资质和需求来决定。