关注公众号

关注公众号银行贷款管理办法解读:申请流程、风险控制与常见问题

这篇文章详细解析银行贷款管理的核心规则,从申请条件到还款策略,覆盖征信审核、利率计算、风险防范等关键环节。文中列举真实操作流程和银行内部管理标准,帮助用户理解如何高效通过贷款审批,同时规避潜在风险。重点内容包括材料准备技巧、信用评估逻辑、不同贷款产品的差异化要求,以及逾期处理的正确应对方式。

一、银行贷款的基本门槛与资格审核

想要成功申请贷款,首先得知道银行在"挑人"时的硬性标准。一般来说,申请人需要满足三个基本条件:年龄在22-60周岁之间(部分银行会放宽到65岁)、信用记录良好(近两年逾期不超过6次)、以及稳定的收入来源。这里要注意,自由职业者虽然也可以申请,但需要提供至少半年的银行流水证明。

银行在审核时会重点查看两个指标:

1. 负债收入比:所有贷款月供不超过月收入的50%

2. 工作稳定性:在同一单位工作满6个月是基本要求

比如某银行明确规定,如果申请人近期有频繁跳槽记录(比如半年内换过3次工作),系统会自动触发风险预警。

二、贷款申请全流程拆解

从提交材料到放款,整个流程大概需要5-15个工作日。关键步骤包括:

1. 前期咨询阶段:建议直接去银行网点找客户经理,比网上申请更容易掌握细节要求

2. 材料准备:身份证、收入证明、征信报告是标配,如果是抵押贷款还需要房产证原件

3. 面签环节:银行会现场核实材料真实性,有些还会要求提供社保缴费记录

这里有个很多人忽略的细节:银行流水不是越多越好。比如某国有大行就明确规定,如果流水单月入账超过月均收入的3倍,需要额外提供完税证明。再比如说,个体工商户要特别注意,对公账户的流水和个人账户要分开提供。

三、银行的风险控制手段揭秘

银行在放贷时会设置多层防火墙。首先是贷前调查,除了查央行征信,现在很多银行还接入了第三方大数据平台,能查到网贷申请记录。其次是担保要求,信用贷款通常要求本地户籍或房产,而抵押贷款的评估价一般是市场价的7折。

这里有个真实的案例:2022年某股份制银行推出"秒批"产品时,就因为忽略了对申请人的社保数据核验,导致坏账率飙升了2.3个百分点。所以现在各家银行都加强了贷后管理,特别是对经营贷资金流向的监控,一旦发现贷款资金转入证券账户,会立即要求提前还款。

四、常见贷款产品的选择策略

市面上的贷款产品花八门,这里说几个主流类型:

- 消费贷:适合短期周转,但注意很多产品实际年化利率超过15%

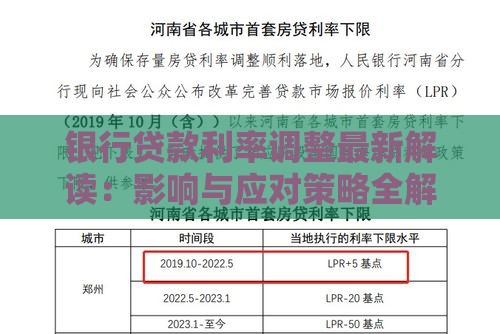

- 房贷:LPR加点模式已成主流,建议选择每年1月1日调整利率的品种

- 经营贷:需要提供营业执照,部分银行要求注册满2年

特别提醒准备申请房贷的朋友,现在银行对首付款来源查得很严。如果首付款中有超过5万元是近半年转入的,必须说明具体来源。之前就有客户因为用信用贷资金凑首付,导致房贷审批被卡了三个月。

五、还款方式与逾期处理技巧

等额本息和等额本金怎么选?简单来说:

- 等额本息:月供固定,前期利息占比高,适合收入稳定人群

- 等额本金:总利息少,但前期压力大,更适合计划提前还款的客户

如果不小心逾期了怎么办?有个黄金补救法则:3天内的短期逾期,立即还款后致电银行说明情况,通常不会上征信。但要是超过90天,就会被列入"关注类贷款",这时候可能需要找担保公司做债务重组了。

最后提醒大家,在签贷款合同时一定要看清这两个条款:

1. 提前还款违约金:多数银行规定还款满1年后免违约金

2. 利率调整周期:LPR变动后何时执行新利率

这些细节往往藏在合同附件里,千万别因为怕麻烦而忽略核对。