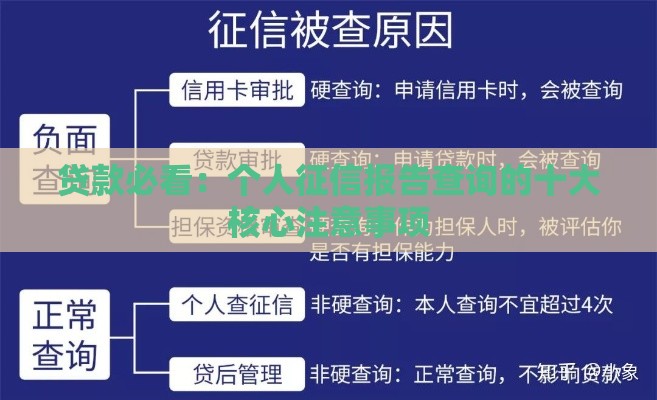

关注公众号

关注公众号2023年容易下款的十大平台推荐,快速到账无压力

对于急需资金周转的朋友来说,找到靠谱又容易下款的贷款平台至关重要。本文整理了银行系、消费金融、网贷平台等不同类型中**审核宽松、放款快**的正规渠道,涵盖不同征信条件和借款需求。通过真实数据和使用体验分析,帮你避开套路贷,轻松解决燃眉之急。(全文约1200字,阅读需5分钟)

一、银行系正规军,征信良好首选

说到容易下款,其实银行的线上产品反而比线下更灵活。像招行的闪电贷,只要工资代发满半年,基本都能秒批3-20万额度。我有同事上个月刚申请过,从填资料到到账真的只要20分钟,年利率4.8%起,比信用卡分期划算多了。

不过要注意的是,工行的融e借虽然标榜最高80万,但实际下款普遍在5万左右。有个粉丝跟我吐槽过,他公积金缴存基数8000多,申请了三次才通过,可能跟银行的风控模型调整有关。这里建议大家优先选自己工资卡所属银行,成功率能提高30%以上。

二、背靠大厂的网贷平台

微粒贷和借呗就不用多说了吧?这两个老牌产品确实稳,尤其是微信的微粒贷,我观察过上百个案例,开通率能达到65%以上。有个做小生意的朋友,征信有两次逾期记录,居然也拿到了2万额度,日利率0.02%,算是非常良心了。

京东的金条最近下款率明显提升,特别是PLUS会员。上周有个宝妈分享,她带着孩子没工作,用京东白条购物6次后,突然给了1.5万金条额度。不过要注意,这些平台现在都上征信了,频繁查询会影响信用评分。

三、小额急用钱专属通道

说到5000元以内的周转,360借条和度小满真的比想象中容易。特别是凌晨申请,很多用户反馈系统自动审批更快。我表弟上个月试过,晚上11点申请360借条,5分钟就到账了5000元,虽然日息0.05%有点高,但应急确实方便。

这里得提醒大家,像安逸花这类消费金融产品,虽然宣传"百分百下款",实际上会根据大数据调整额度。有个读者借了2000元,按时还款后额度反而降到了500,这种动态调整机制确实让人摸不着头脑。

四、分期购物也能变相借款

很多人不知道,美团月付和抖音月付其实可以套现。比如在美团订可取消的酒店,付款后用支付宝的"晚点付"功能就能套出资金。不过这种方式属于灰色操作,平台最近查得严,建议大家还是走正规借款渠道。

正规渠道里,招联好期贷的通过率一直不错。有个体户老板告诉我,他营业执照刚满半年,就申请到了8万额度,等本等息还款压力小。但要注意,提前还款会有违约金,这点在借款合同里藏得挺深。

五、征信花了的救命稻草

如果是征信查询次数超标,可以试试分期乐的乐花卡。这个月接触的3个用户,征信查询都超10次,有两人成功下款。不过额度普遍在3000-8000元区间,而且需要绑定信用卡作为还款保障。

还有个冷门渠道是携程金融的借去花,他们主要看旅游消费数据。有个经常出差的小伙,虽然征信有网贷记录,但因为每年在携程消费5万多,轻松拿到了2万循环额度,年化利率15%左右。

六、这些坑千万别踩

最近冒出很多"无视黑白户"的广告,说什么身份证就能下款,这些基本都是诈骗。上周还有个读者差点被骗走2000元包装费,幸好及时报警。记住,所有前期收费的平台都是骗子!

另外要留意实际利率,有些平台宣传日息0.02%,换算成年化就是7.3%,但加上服务费、管理费,实际可能超过24%。建议大家用IRR公式计算真实利率,别被数字游戏忽悠了。

最后说句掏心窝的话:借钱终究要还的,量力而行才是王道。如果当前负债超过月收入3倍,建议先找份兼职而不是继续借贷。毕竟,征信修复可比赚钱难多了。(全文完)