关注公众号

关注公众号信贷怎么贷款最划算?手把手教你避开5大坑

想通过信贷解决资金问题但不知道怎么操作?这篇文章将详细拆解贷款全流程。从基础申请条件、不同渠道的利率差异,到如何优化征信报告提额降息,甚至被拒贷后的补救措施,都会用真实案例和实用技巧帮你理清思路。文中还会揭秘银行不会主动告诉你的3个"隐藏陷阱",看完至少能省下几千块利息!

一、想贷款先看这5个硬性条件

银行和机构可不是随便撒钱的,首先得确认自己够不够格。最基本的要有稳定收入,像上班族需要连续6个月社保记录,个体户得准备近2年的银行流水。这里有个误区,很多人以为工资高就能贷到更多,其实银行更看重的是收入稳定性。

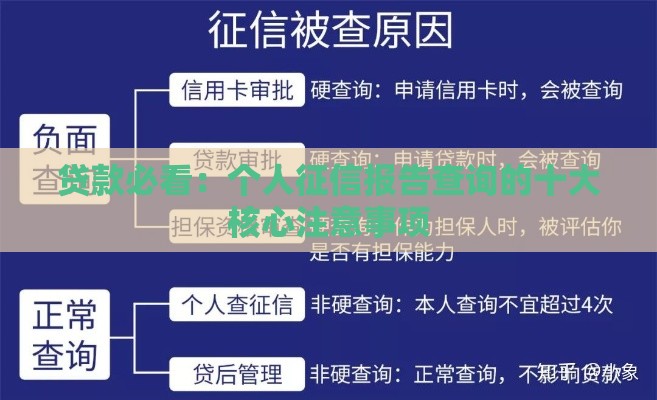

年龄要在22-55岁之间,超龄的可能会被要求增加担保人。特别提醒自由职业者,如果收入来源分散,最好提前3个月把资金集中到常用银行卡,这样流水看起来更规范。对了,征信报告千万别有当前逾期,就算两年前的信用卡忘记还款,也建议先去打份详细版征信看看。

二、4种主流贷款渠道优缺点对比

现在贷款渠道花八门,选错可能多付几倍利息。先说银行系产品,比如建行快贷、工行融e借,年利率普遍在3.8%-8%之间,但要求比较高。最近有个客户王先生,国企工作5年月薪1.2万,申请某国有银行信贷秒批20万,这条件确实让人羡慕。

消费金融公司门槛稍低,像招联金融、蚂蚁借呗这些,年利率大概12%-24%。不过要注意,部分平台会收取服务费或保险费,实际成本可能更高。网贷平台最方便但风险最大,某知名平台去年被爆出综合年化利率高达35%,这种千万要避开。

三、实测7步搞定贷款申请

上周刚帮朋友李女士成功申请到某城商行贷款,整个过程其实比想象中简单。第一步先查征信,现在手机银行就能申请电子版,注意看查询次数和负债情况。第二步准备材料,除了身份证、银行卡,个体工商户记得带营业执照和税单。

重点说下收入证明,自由职业者可以提供近半年的微信/支付宝流水,但需要打印出来盖章。有个小技巧,把大额转账备注为"项目提成"或"劳务报酬",这样更容易被认可。最后提交申请时,建议上午10点左右操作,据说系统审核通过率更高。

四、90%人不知道的3个降息技巧

同样贷款20万,有人月供3800,有人却要还4500,差别就在这些细节里。首先公积金缴存比例很重要,某股份制银行对月缴800元以上的客户有利率折扣。其次绑定工资代发账户,某商业银行的活动显示,绑定后利率直降0.5个百分点。

还有个绝招是选择季度付息到期还本,这种方式比等额本息总利息少20%左右。不过要注意资金周转问题,别等到还本金时拿不出钱。最近遇到个案例,张老板用这个方法3年省了4.2万利息,但前提是他确实有稳定的回款渠道。

五、被拒贷后的3条补救路线

如果收到拒贷通知先别慌,去年有数据显示63%的首次申请都会被拒。第一步马上查具体原因,有些银行会告知是征信问题还是流水不足。如果是查询次数过多,建议等3个月再申请,期间不要再点任何贷款广告。

负债率超标的可以尝试提供其他资产证明,比如把车产证、定期存单拍照上传。有个客户刘先生,月收入1.5万但负债40万,补充提交价值60万的理财产品后,成功在某城商行获批15万信用贷。实在不行还可以考虑抵押贷,现在很多银行接受车抵贷,月息0.6%左右比信用贷划算。

最后提醒大家,任何要求提前支付保证金、验资费的都是骗子!正规机构在放款前不会收取任何费用。如果遇到年利率超过24%的,直接扭头就走,现在法律规定超过这个数可以不用还。贷款这事急不得,多对比几家总没错,毕竟省下的都是真金白银啊!