关注公众号

关注公众号民生银行贷款产品全解析:如何选择最适合你的方案?

最近很多朋友都在问民生银行的贷款产品靠不靠谱,今天咱们就花点时间好好盘一盘。这篇文章会详细讲讲他们家的个人信用贷、住房贷款、企业经营贷三大类产品,把申请条件、利率水平、适合人群这些干货都掰开揉碎了说。重点会对比不同产品的优劣势,教你避开常见误区,最后还整理了申请材料和操作流程的实用指南。看完这篇,保证你对民生银行的贷款业务门儿清!

一、个人信用贷款:灵活用钱的首选

说到信用贷款,民生银行的"民易贷"算是明星产品了。最高能贷到50万,这个额度在同类产品里算中上水平。利率方面年化大概在4.35%起,不过要注意,实际批下来的利率会根据你的征信情况浮动。比如公务员或事业单位员工,可能拿到比普通上班族低0.5%左右的优惠。

申请条件这块,需要满足三个硬指标:

1. 年龄22-55周岁(部分城市放宽到60岁)

2. 连续缴纳社保公积金满1年

3. 征信报告近半年查询不超过6次

有老铁可能担心网贷记录会影响审批,这里明确告诉大家:只要没有当前逾期,小额网贷不超过3笔基本没问题。

二、住房贷款:买房装修都能用

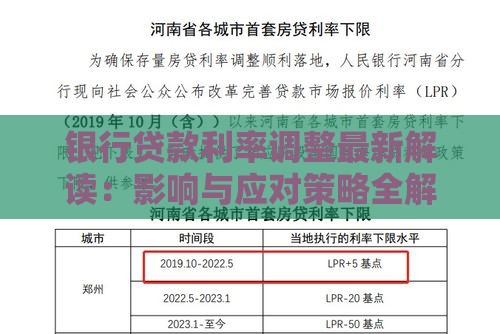

民生银行的"安居贷"分新房和二手房两种,最长可贷30年这点和多数银行持平。现在首套房利率最低能做到LPR-20BP(当前约3.75%),二套房在LPR+30BP左右。比较有意思的是他们的"组合贷"服务,允许公积金贷款和商业贷款混搭,这对首付紧张的朋友很友好。

需要特别提醒的是提前还款政策:

? 贷款满1年后可申请提前还本,不收违约金

? 但每年最多提前还款2次

? 每次还款金额不能低于5万元

这些细则很多人在签合同时容易忽略,建议提前跟客户经理确认清楚。

三、企业经营贷:助力生意周转

小微企业主看过来,"民生惠企贷"最高额度300万,抵押物接受房产、存单、应收账款等多种形式。年利率区间在3.85%-6.5%,具体要看企业纳税等级和流水情况。有个冷知识:纳税B级以上企业可以申请信用贷款,不用抵押物也能贷到50万。

申请材料准备要注意这些关键点:

1. 营业执照必须满2年

2. 最近半年的银行流水要体现稳定收入

3. 企业征信不能有涉诉记录

很多客户因为流水断档被拒,建议提前3个月做好资金归集。

四、申请全流程避坑指南

整个贷款流程大概分步走:

1. 线上预审批(5分钟出预估额度)

2. 准备纸质材料(身份证、收入证明、抵押物权属文件等)

3. 面签(记得带齐原件)

4. 抵押登记(仅限抵押贷款)

5. 放款(最快3个工作日到账)

这里有个容易踩的坑:有些客户在面签后急着申请其他贷款,结果征信被查次数过多导致审批失败。建议从申请到放款期间,不要新增任何贷款查询。

五、常见问题答疑

Q:征信有逾期记录还能贷吗?

A:2年内连三累六肯定不行,单次逾期超过90天的要等记录消除。如果是信用卡年费之类的非恶意逾期,可以提供证明材料申诉。

Q:个体户没有对公账户怎么办?

A:可以用经营者个人账户流水代替,但需要同时提供营业执照和完税证明。建议每月固定日期将经营收入转入固定账户,保持流水连续性。

Q:提前还款会影响征信吗?

A:正常还款不会,但1年内频繁提前还款(超过3次)可能被系统标记为风险客户。建议根据资金规划合理安排还款节奏。

看完这些干货,是不是对民生银行的贷款产品心里有底了?最后再啰嗦一句:不管申请哪种贷款,务必量力而行,仔细核对合同条款。如果拿不准主意,可以预约客户经理做免费财务规划。毕竟适合自己的,才是最好的贷款方案。