关注公众号

关注公众号2023年房产银行贷款利率解析:如何选择最省钱的房贷方案?

想要贷款买房的人一定关心利率高低,毕竟这直接关系到每月还款压力。本文从最新LPR政策、不同银行利率对比、影响利率的因素、还款方式选择到省钱技巧,用真实数据和案例帮你理清思路,甚至可能让你省下十几万利息。文章还会拆解银行“套路”,教你避开高利率陷阱。

一、2023年房贷利率到底怎么算?

现在办房贷,利率主要由LPR(贷款市场报价利率)+银行加点构成。比如2023年9月公布的5年期LPR是4.2%,如果银行加60个基点,实际利率就是4.8%。注意哦,这个加点一旦签了合同就固定不变,但LPR每年可能会调整一次。

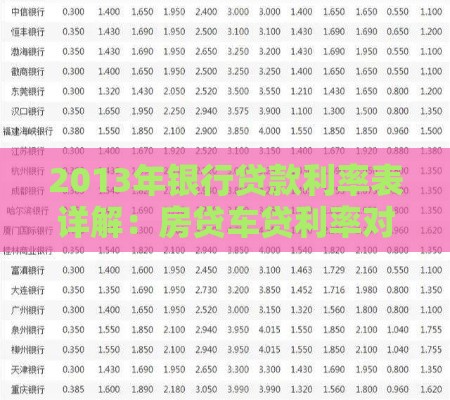

目前主流银行的利率差异挺明显:

? 工商银行首套房4.1%起,二套房4.9%

? 建设银行首套最低4.0%,但要求存款50万以上

? 农业银行针对公务员群体有额外0.2%优惠

? 招商银行部分城市推出3.95%特惠利率

特别提醒:公积金贷款仍执行固定利率,首套3.1%、二套3.575%,但很多开发商不接受组合贷,这个要提前确认。

二、银行不会告诉你的利率影响因素

上周我邻居申请贷款被拒,就是因为他不知道这些隐藏规则:

1. 个人征信记录:1年内有3次信用卡逾期,利率直接上浮15%

2. 收入流水:月供超过月收入50%的,可能要多付0.3%风险溢价

3. 房屋类型:买商住公寓利率上浮20%起步,二手老破小可能要多0.5%

4. 政策调整:像杭州、苏州这些热点城市,经常突然调整利率加点

有个真实案例:张女士因为工资发现金没流水,本来4.1%的利率变成5.6%,后来补了半年微信转账记录才降到4.3%。所以啊,提前6个月准备银行流水真的很重要!

三、等额本息VS等额本金怎么选?

两种还款方式差别有多大?我们算笔账:

? 贷款100万30年,利率4.1%

? 等额本息:月供4834元,总利息74万

? 等额本金:首月6180元,每月递减10元,总利息61.6万

表面看等额本金省利息,但考虑通货膨胀的话,其实等额本息更划算。特别是打算5年内换房的人,选等额本息能降低前期压力。不过要注意,提前还款违约金最高能收3个月利息,有些银行还要求还款满2年才能操作。

四、教你拿到最低利率的5个技巧

银行经理私下透露的压价秘诀:

1. 信用分刷到700以上:把信用卡负债率压到30%以内

2. 首付提到40%:很多银行对高首付客户有0.15%优惠

3. 对比10家银行:别信中介推荐的,自己打银行个贷部电话问

4. 抓住政策窗口期:每年12月和6月银行冲业绩时容易砍价

5. 买理财或保险:存5万定期有时能降0.3%利率

有个粉丝实操案例:他在建设银行存了20万大额存单,利率从4.3%降到3.95%,每年省了7000多利息,这可比理财收益高多了!

五、未来利率会涨还是跌?

从历史数据看,LPR从2019年的4.85%降到现在的4.2%,整体趋势向下。但要注意,如果经济过热可能回调。建议关注两个信号:

? 央行MLF操作利率变化(一般提前1个月预示LPR调整)

? 70城房价指数连续3月上涨可能触发利率上浮

现在很多专家预测,2024年可能还有0.15%-0.25%的降息空间。不过对于刚需来说,遇到合适的房子就别死等降息,毕竟房价涨1%就抵得过10年利息差价。

最后提醒大家,签合同前务必确认三点:

1. 利率是浮动还是固定

2. 重定价日选1月1日还是放款日

3. 提前还款次数和违约金计算方式

只要掌握这些门道,你绝对能在贷款时掌握主动权。如果还有疑问,欢迎评论区留言,看到都会回复!