关注公众号

关注公众号2023正规网贷平台推荐:十大靠谱低息借贷渠道

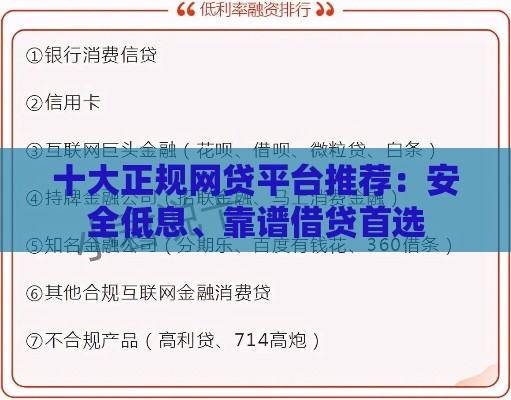

随着网贷行业规范化发展,市场上涌现出不少合规运营的借贷平台。本文将盘点持有正规金融牌照、用户基数较大的网贷平台,涵盖消费金融、银行系及科技公司旗下产品。重点分析借呗、京东金条等头部平台特点,提醒注意利率计算方式和隐形费用,帮助读者避开高利贷陷阱,选择适合自己的借贷渠道。

一、头部持牌机构:背靠大厂的借贷产品

说到网贷平台,咱们得先看看那些持牌经营的"正规军"。蚂蚁集团旗下的借呗算是老牌选手了,日利率通常在0.015%-0.06%之间,不过开通资格得看支付宝的芝麻信用分。有个朋友去年急用钱,秒到账了5万额度,但后来发现提前还款要收手续费,这点大家要注意。

京东金融的京东金条这两年势头挺猛,最高能借到20万。我对比过几个平台,发现它的分期手续费相对透明,不过有个坑是——如果选择按日计息,年化利率可能达到23%!所以建议尽量选分期还款。

还有360数科推出的360借条,审批速度确实快。不过要注意他们的营销策略,经常看到"凭身份证就能借"的广告,实际上还是要查征信的。上周刚有个网友吐槽,申请3万额度结果只给了8000,可见资质审核比想象中严格。

二、银行系网贷平台:传统金融机构的线上突围

现在不少银行也加入了网贷大战,比如招商银行和中国联通合资的招联好期贷。这类平台的优势在于利率相对较低,年化利率7%-24%之间浮动。不过审核流程可能比互联网平台更繁琐,需要提供工资流水等证明材料。

平安集团旗下的平安普惠算是行业老兵了,他们的i贷产品最高能借50万。但要注意这个平台会把服务费分摊到每月还款中,表面看着利率合规,实际综合成本可能超过36%。最近监管部门正在重点整治这种收费模式,建议大家签约前务必看清合同明细。

还有中国银行推出的中银消费金融,适合有公积金或社保的工薪族。不过他们的还款方式比较死板,提前还款可能需要支付剩余本金3%的违约金。听说上个月刚调整了规则,现在部分用户能享受免费提前还款了。

三、垂直领域平台:细分市场的专业选手

在消费分期领域,拍拍贷算是元老级平台了。他们最近主推的"智享贷"产品,年化利率10.8%起,不过需要芝麻分620以上才能申请。有个做小生意的亲戚用过,说是到账速度还行,但逾期催收电话来得特别勤。

专注白领借贷的宜人贷,最高能批到20万额度。不过他们的风控模型有点迷,有用户反映月入2万被拒,反而月入8千的通过了。可能更看重工作单位的稳定性,国企员工通过率确实高些。

最近冒出来的小赢卡贷主打信用卡代还,适合短期周转。日息0.05%看着不高,但换算成年化就是18%了。而且提前还款要收剩余本金5%的费用,这个设定有点坑,建议周转时间超过3个月再考虑。

四、避坑指南:这些平台千万别碰!

首先要警惕那些宣传"无视黑白户"的平台,像之前暴雷的现金巴士、闪电借款,现在都成了重点打击对象。最近有网友反映,某些平台会故意制造系统故障让用户逾期,然后收取高额罚息。

碰到这几种情况赶紧撤退:1.要求提前支付保证金 2.年化利率超过36% 3.没有在官网公示金融牌照 4.合同里出现"服务费""管理费"等模糊条款。记住,正规平台绝不会在放款前收费!

最后教大家三招防骗技巧:①在国家金融监管总局官网查牌照 ②用IRR公式计算真实利率 ③去黑猫投诉平台看用户评价。特别是那些成立时间短、APP界面粗糙的平台,千万要捂紧钱包。

总结来说,选择网贷平台要记住这12个字:查资质、比利率、看期限、量力行。现在监管越来越严格,那些不合规的平台正在加速出清。建议大家优先选择银行或持牌消费金融公司的产品,虽然审批严格些,但至少不会掉进高利贷的深坑。最后提醒,借贷终究是要还的,千万别让网贷成为生活负担!